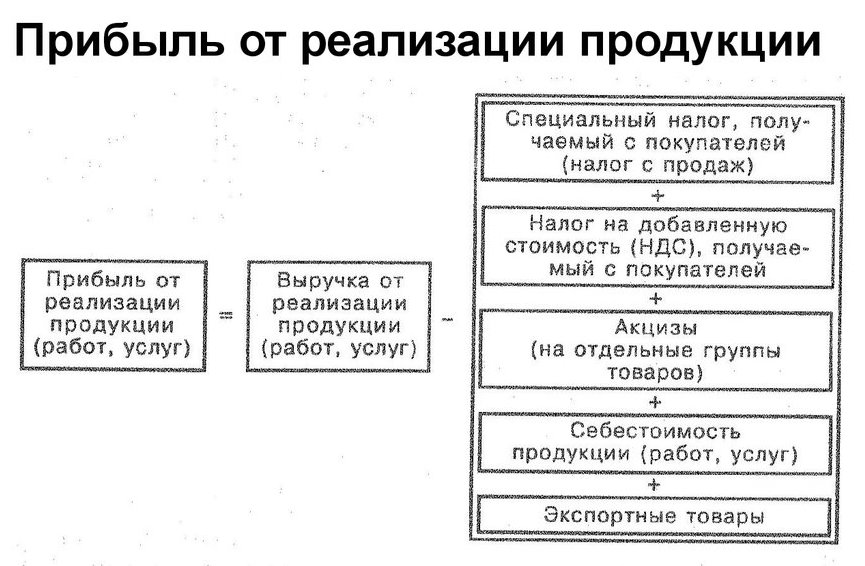

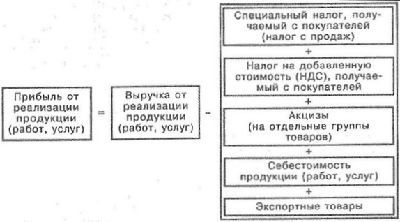

Формула прибыли от реализации

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели, отработав прошлый период: |

Сумма выручки – 487 тыс. руб.

Выпущено продукции – 11 555 штук,

Себестоимость единицы изделия – 15,2 руб.

Налог — 20 % от выручки предприятия

Рассчитать прибыль от реализации продукции.

С= 11555* 15,2= 175,64 тыс. руб.

Определим сумму налоговых выплат:

Н=487*0,2= 97,4 тыс. рублей.

Формула прибыли от реализации для решения данной задачи:

Пр = Выр – Нал — Себ,

Пр= 487 – 97,4 – 175,64 = 213,96 тыс. руб.

| Задание | Определить прибыль от реализации компании «Строй-торг» по следующим показателям работы за предыдущий период: |

Количество товара – 255 штук,

Себестоимость 1 штуки – 226 рублей.

Цена единицы товара – 650 рублей,

Налоговые платежи – 16 000 руб.

Определить прибыль от реализации продукции за последний месяц.

Выр=255 * 650 = 165750 руб.

Определим себестоимость всей партии проданного товара:

Себ=226 * 255 = 57630 руб.

Формула прибыли от реализации товара для решения этой задачи выглядит следующим образом:

Понятие выручки от продажи продукции

Эффективность производственной, инвестиционной и финансовой деятельности фирмы выражается в достигнутых финансовых результатах.

Выручка от продаж характеризует общий финансовый результат от продажи продукции (работ, услуг) и является одним из важнейших показателей финансовой деятельности, по которому определяется рейтинг организации.

В западной литературе этот показатель называют валовой выручкой.

Выручка предприятия формируется как результат его деятельности по трем основным направлениям:

Результат основной производственной деятельности выступает в виде выручки от продажи продукции (работ, услуг), которая включает выручку от:

1) продажи готовой продукции, полуфабрикатов собственного производства;

2) выполнения работ и услуг;

3) использования покупных изделий (приобретенных для комплектации), проведения строительных, научно-исследовательских работ;

4) продажи товаров торговых, снабженческих и сбытовых предприятий;

5) оказания услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, продажи ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Возможны два метода определения выручки от продажи продукции (работ, услуг):

1. Метод начисления – по отгрузке товаров,выполнению работ, оказанию услуг и предъявлению расчетных документов является основным в практике взаимоотношений контрагентов. Документально это оформляется соответствующими документами об отгрузке. Моментом продажи и образования выручки считается дата отгрузки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика или банка предприятие может иметь серьезные финансовые проблемы, результатом которых может стать цепочка неплатежей. Этот метод достаточно широко применяется в экономически развитых странах, где наличие фондовых и денежных рынков минимизирует финансовые риски.

2. Кассовый метод – метод определения выручки по фактическому поступлению денежных средств на расчетный счет или в кассу предприятия. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основе которых зачисляются наличные денежные средства. Моментом образования выручки для целей налогообложения считается дата поступления средств на счет (в кассу) предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и государственными внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. Данный метод применяется в том случае, когда предприятие не хочет терять право собственности на продукцию до момента ее оплаты, когда в критической ситуации можно востребовать продукцию обратно. Подобная схема имеет смысл при продаже дорогостоящих активов.

В современных условиях предприятия имеют право для целей налогообложения использовать любой метод учета выручки, однако, бухгалтерский учет оно обязано вести методом начислений.

Планирование выручки от продажи продукции (работ, услуг). Факторы роста выручки

Для определения выручки от продаж продукции необходимо знать номенклатуру, физический объем продаж и действующие цены без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Выручка от выполненных работ и оказанных услуг промышленного и непромышленного характера определяется исходя из объема выполненных работ (услуг) и соответствующих расценок и тарифов.

Существует два метода определения плановой выручки: метод прямого счета и расчетный.

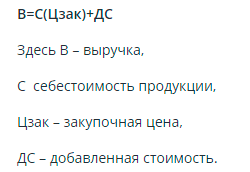

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный портфель заказов. В этом случае выручку от продажи можно определить по следующей формуле:

В = ЦР  QПР ,

QПР ,

где: В – выручка от продаж продукции;

ЦР – цена продаж продукции;

QПР – объем продаж продукции при заданной цене.

Как правило, в условиях рынка большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия для увеличения объемов выпускаемой конкурентоспособной продукции, расширения и постоянного обновления номенклатуры производимых товаров и услуг на основе маркетинговых исследований рынков сбыта.

В этих условиях для планирования выручки применяется расчетный метод, основой которого является объем продаж продукции, корректируемый на входные и выходные остатки, планирование выручки осуществляется по аналогии с планированием затрат на ее производство и продажу:

В – выручка от продажи продукции;

Он – нереализованные остатки готовой продукции на начало планируемого периода;

Т – товарная продукция в планируемом периоде;

Ок – остатки нереализованной продукции на конец планируемого периода.

На величину выручки от продаж продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности предприятия:

– в сфере производства: объем производства, его структура, номенклатура выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства;

– в сфере обращения: уровень цен и ценовая политика, применяемые формы расчета, действующая система стимулирования товара, ритмичность отгрузки, своевременное оформление платежных документов.

К числу факторов, не зависящих от деятельности предприятия, можно отнести несвоевременную оплату продукции вследствие неплатежеспособности покупателей, нарушения договорных условий поставки предприятию материально-технических ресурсов, перебои в работе транспорта, действие несбалансированной инфляции и др.

В рыночной экономике ведущее место занимает величина отпускных цен. Установление заниженных цен, не возмещающих понесенные издержки производства, приводит к образованию убытков и означает, что на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге отразится и на объемах производства, и на финансовом состоянии предприятия.

В то же время в условиях конкуренции иногда для завоевания рынков сбыта, вытеснения конкурентов допустимо применять убыточные цены. Предприятие, внедряющееся на новые рынки, иногда сознательно идет на снижение выручки с тем, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Установление завышенных цен приводит к потере ценовой конкурентоспособности продукции, снижению спроса и уменьшению выручки.

В условиях стабильного развития экономики применяются аналитические методы прогнозирования оптимальной выручки и оптимальной цены реализации товара.

Оптимальной ценойназывается цена продажи товара, обеспечивающая производителю получение максимальной прибыли, при этом объем выручки, соответствующий условиям получения максимальной прибыли, называется оптимальной выручкой.

Расчет оптимальной цены и оптимальной выручки основан на оптимизации значения прибыли (П), которая рассчитывается в соответствии со следующей формулой:

где: В – выручка от продаж продукции;

З – затраты на производство и продажу продукции.

Выручка от продажи продукции зависит от цены ее реализации, так как рассчитывается по формуле:

где: ЦР – цена реализации единицы продукции;

QПР – объем продаж продукции при заданной цене.

Затраты на производство товара подразделяются на постоянные затраты (не зависящие от объема производства) и переменные затраты (зависящие от объема производства). При условии, что объем производства товара равен объему продаж (производится столько товара, сколько реализуется), переменные издержки также являются функцией от цены реализации товара.

Таким образом, прибыль предприятия является функцией от цены реализации товара. Тогда возможно нахождение максимального значения этой функции. Цена товара, обеспечивающая максимальное значение функции прибыли, и является оптимальной ценой товара.

Для оценки возможных последствий планируемых ценовых решений на изменение выручки от продаж следует использовать показатель ценовой эластичности спроса товара.

Данный показатель характеризует процентное изменение спроса при изменении цены товара на один процент. Например, показатель ценовой эластичности спроса, равный 0,8, означает, что при увеличении цены товара на 1%, спрос на данный товар упадет на 0,8 %, и наоборот, снижение цены на 1% приведет к росту спроса на 0,8 %.

Если показатель ценовой эластичности товара больше 1 (так называемые товары эластичного спроса), то рост цен на данный товар приводит к уменьшению выручки, а снижение цены – к росту выручки.

Если показатель ценовой эластичности товара меньше 1 (товары неэластичного спроса), то рост цен на данный товар приводит к увеличению выручки, а снижение цены – к ее уменьшению.

При прогнозировании выручки кроме ценовой эластичности следует учитывать также эластичность товара по доходам потребителей и перекрестную эластичность спроса данного товара.

Эластичность по доходам определяет зависимость между изменением доходов потребителей и изменением спроса на данный товар. Например, если эластичность по доходу равна 1,2, то это означает, что при увеличении доходов потребителей на 1% спрос на данный товар возрастет на 1,2 %. Прогнозируя изменение доходов населения, можно прогнозировать изменение спроса, а значит и выручки от продаж.

Перекрестная эластичность спроса показывает изменение спроса на данный товар при изменении цены другого товара (дополняющего или заменяющего в потреблении данный товар) на 1 %. Перекрестная эластичность отрицательна по товарам, дополняющим друг друга в потреблении (например, перекрестная эластичность автомобилей и бензина равна – 0,6, это означает, что при увеличении цены бензина на 1 %, спрос на автомобили уменьшается на 0,6%) и положительна по товарам, заменяющим друг друга в потреблении, например, чай – кофе.

Наконец, до начала непосредственного планирования выручки предприятию необходимо определиться с концептуальным подходом к его организации.

Первый подход предполагает реализацию концепции планирования «от доходов», при которой вначале определяется общий объем выручки, ожидаемой в расчетном периоде, и лишь затем – направления и конкретные суммы предстоящих расходов.

Второй подход определяет первоначальное планирование необходимых затрат с последующим определением необходимых для их покрытия доходов.

Каждый из указанных вариантов имеет свои преимущества и недостатки, выбор же конкретного подхода определяется как общей экономической ситуацией (например, на стадии кризиса большее распространение приобретает планирование «от доходов», что связано, прежде всего, с затрудненностью доступа к заемным финансовым ресурсам), так и специфической деятельности конкретного типа предприятия (например, для финансовых структур принцип планирования «от доходов» практически не реализуем).

Не нашли то, что искали? Воспользуйтесь поиском:

Важнейший показатель для определения эффективности предприятия: выручка от реализации продукции, услуг или работ

Выручка – это важнейшая категория учета доходов и анализа эффективности деятельности предприятия, его рентабельности. Она является обобщающим показателем финансовых результатов, основанным на поступлении денежных средств от продаж товаров, работ или услуг.

Выручка – это важнейшая категория учета доходов и анализа эффективности деятельности предприятия, его рентабельности. Она является обобщающим показателем финансовых результатов, основанным на поступлении денежных средств от продаж товаров, работ или услуг.

О том, как правильно рассчитать выручку от реализации продукции, услуг или работ, а также о формулах расчета выручки, узнаем ниже:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Определение

Выручкой предприятия от реализации являются денежные средства, выплаченные за реализованную продукцию, оказанную услугу или выполненную работу. Это суммы, которые поступают на расчетный счет организации и, являясь базовым доходом, формируют финансовые ресурсы предприятия. Это экономическая категория, выражающая финансовые отношения между поставщиками и потребителями.

Поступление выручки на счет завершает кругооборот средств, снова превращая товар в деньги, возмещает затраты на производство продукции, а также содержит прибыль, НДС и акцизы. Размер выручки зависит целого ряда факторов:

Поступление выручки на счет завершает кругооборот средств, снова превращая товар в деньги, возмещает затраты на производство продукции, а также содержит прибыль, НДС и акцизы. Размер выручки зависит целого ряда факторов:

-

Внутренние, определенные деятельностью организации:

- производством – объем и ритмичность выпуска готовой продукции, ассортимент и качество, конкурентоспособность;

- сферой обращения – цены, формы расчетов, применяемых при сделках, соблюдение условий, определенных договором, оперативность в оформлении документации.

- неплатежеспособность покупателя, несвоевременная оплата;

- сбои в транспортной системе;

- нарушения установленных сроков поставщиками материально-технических ресурсов.

Как доход от продажи товаров отражается в бухгалтерском учете?

Выручка находит отражение в поступлениях денежных средств и другого имущества. А при условии предоставления товаров и услуг (работ) на основании коммерческого кредита, в виде отсрочки платежа, выручка учитывается по сумме дебиторской задолженности. Методы отражения ее определены законодательно:

- кассовый, когда произведена фактическая оплата на счет организации;

- метод начисления, когда совершена отгрузка продукции, оказана услуга или выполнена работа по предъявлении расчетных документов.

В первом случае, образование выручки связано с поступлением средств на счет. Во втором, ее определяет не оплата, а дата отгрузки. Предприятие, исходя и особенностей своей хозяйственной деятельности и договорной политики, выбирает для использования какой-то один метод, но при желании может менять его.

В первом случае, образование выручки связано с поступлением средств на счет. Во втором, ее определяет не оплата, а дата отгрузки. Предприятие, исходя и особенностей своей хозяйственной деятельности и договорной политики, выбирает для использования какой-то один метод, но при желании может менять его.

Выручка по сумме отличается от стоимости произведенного и отгруженного товара ввиду существования продукции не реализованной; проданной с отсрочкой, деньги за которую еще не поступили; не оплаченную в срок; а также находящуюся на ответственном хранении у покупателя.

Проданная по отпускным ценам продукция и услуги, дают выручку, которая включает три составляющих:

- Прибыль. Формирует финансовые активы, обеспечивающие развитие предприятия.

- Себестоимость. Возмещает затраты на производство.

- Налоги. Обеспечивают отчисления в бюджет.

Выручка организации вне зависимости от рода и вида ее деятельности учитывается на счете 90 «Продажи». Там аккумулируется полная информация о доходах и расходах предприятия.

Проводки отражают учет:

- реализованной продукции и товара;

- оказанных услуг и выполненных работ;

- сданного в аренду имущества и др.

Выручка отражается записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка».

При розничной реализации вместо счета 62 используют счет 90, который корреспондирует со счетом учета наличных сумм:

При розничной реализации вместо счета 62 используют счет 90, который корреспондирует со счетом учета наличных сумм:

Дебет счета 50 «Касса» – Кредит счета 90.

С помощью бухгалтерского учета выручка от продажи отражается в оценке, определенной договором. На основании счета-фактуры выручка признается и делаются следующие записи:

Дебет 62 Кредит 90-1 – признана выручка от продажи готовой продукции, выполненных работ, оказанных услуг с учетом НДС.

Предприятие может отражать по субсчету 90-1 выручку нетто, то есть без НДС. Начисление налога на добавленную стоимость в этом случае будет отражено записью:

Дебет 62 – Кредит 68 «Расчеты по НДС» начислен НДС в бюджет.

Но все-таки на практике чаще выручка отражается с учетом НДС. Это допустимо и законодательно разрешено, хотя добавленная стоимость не относится к доходам. Этот способ начисления НДС отражается следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет 90-3 – Кредит 68 «Расчеты по НДС».

Одновременно на основании накладной списывается себестоимость проданных товаров, работ, услуг:

- Дебет 90-2 – Кредит 20, 26, 43, 41.

- Дебет 90-2 – Кредит 44 – «Расходы на продажу».

Бухгалтерский баланс не содержит строк для отражения выручки. Но при этом он связан с выручкой, поскольку отражает объем активов и пассивов предприятия, а также их изменение, по которым можно судить о падении или росте выручки.

О том, как отразить в бухучете выручку от реализации и какая строка в балансе показывает ее сумму, читайте тут.

Методы расчета

Чтобы рассчитать выручку необходимо владеть информацией об объеме реализованной продукции, товаров и услуг в действующих ценах без учета налога на добавленную стоимость, а также об акцизах, экспортных тарифах и скидках.

Базовая формула для определения выручки выглядит следующим образом:

- S – стоимостное выражение реализации;

- V – производственные расходы (переменные);

- F – производственные расходы (условно-постоянные);

- I – прибыль (валовый доход).

Существует метод расчета выручки, который основывается на том, что вся произведенная продукция будет гарантировано реализована на основании оформленного предзаказа. План и объем выпуска в данном случае определяется потребительским спросом. Он же формирует ассортимент и цены. Выручка в этих условиях вычисляется по формуле:

- В – выручка;

- Р – объем продукции, произведенной на предприятии;

- Ц – цена за единицу.

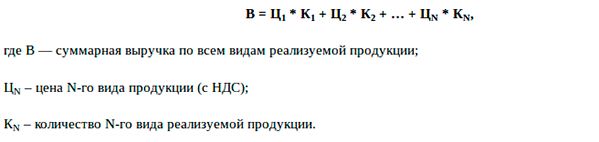

Если предприятие производит несколько видов продукции, то суммарная выручка рассчитывается по следующей формуле:

- B – суммарная выручка;

- Цn – цена n-го вида продукции;

- Кn – количество реализуемой продукции.

В случае отсутствия условий необходимых для описанного способа расчета, используют метод, основанный на изменении остатков объема продукции (входных и выходных), и рассчитывают выручку по следующей формуле:

- В – выручка;

- Он – остатки готовой продукции, которые остались нереализованными на начало периода;

- Т – продукция, планируемая к выпуску;

- Ок – остатки нереализованной продукции на конец периода.

Таким образом, выручка от реализации продукции, товаров и услуг это основной доход организации; одна из базовых категорий ее экономической деятельности. От выручки зависит прибыль, оборотный капитал, финансовое положение предприятия, возмещаемость затрат на производство и реализацию, зарплата, налоговые и кредитные выплаты, дивиденды и т. д. и т. п.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

+7 (812) 467-38-62 (Санкт-Петербург)

Как определить выручку от продаж товаров, услуг или продукции

Добрый день, уважаемые читатели! В это статье мы поговорим про выручку от продаж.

Сегодня вы узнаете:

- Что такое выручка от реализации;

- Что говорит данный показатель;

- Вычисление выручки в формулах и примерах.

Содержание

Выручка от реализации

Выручка от продаж – полная сумма денежных средств, полученная предпринимателем или организацией от реализации произведенной продукции, товаров, услуг за строго определенный промежуток времени.

Можно сказать, выручка – это кредитовая сторона 90 счета (Кт 90 сч), но это поймут только бухгалтера.

Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает жизнеспособность и завершает кругооборот денежных средств всякого коммерческого начинания.

В бухгалтерском учете выручка принимается строго при выполнении конкретных требований:

- Предприятие вправе получать эту выручку (право зафиксировано в конкретном договоре или обосновано иным способом);

- Размер выручки может быть определён;

- Есть твердое понимание, что в итоге данной операции произойдет рост экономической выгоды предприятия;

- Предприятие уступило право собственности на произведенные изделия покупателю (либо заказчик принял выполненный объем работ);

- Расходы, понесенные в результате данной операцией, могут быть определены.

Показатель выручки

Выручка – есть обобщающий (результативный) показатель,

С позиции экономического анализа, она может быть описана следующими факторами:

- Выручка = производительность труда * численность (основываясь на формуле: производительность = выручка / численность);

- Выручка = количество продукции * цена единицы продукции;

- Выручка = себестоимость * прибыль.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки. Имея данные о выручке за определенный период, мы можем посчитать прибыль, рентабельность продаж. При более глубоком и детальном анализе определяются показатели оборачиваемости капитала и рентабельности собственного капитала.

Расчет выручки в формулах и примерах

Вернемся к определению выручки и разберем какие существуют типы выручки:

- Валовая (или «грязная», общая, брутто) – это все денежные средства, полученные в результате продажи (как «наличка» в кассе, так и «безнал», оплаченный банковской картой);

- Чистая (нетто) – есть выручка без налогов (если вы платите акцизы и НДС, в рознице валовая и чистая выручка равны).

В бухгалтерском учете существуют два способа подсчета выручки:

- Метод начисления (по-другому на бухгалтерском сленге «по отгрузке») – применяется на крупных холдингах, где отправка продукции производится в больших объемах и на приличные расстояния;

- Кассовый метод (т. е. непосредственное поступление денежных средств в момент продажи товара) – распространен в учете на малых предприятиях, например, в рознице.

Способ учета выручки неукоснительно прописывается в учетной политике предприятия.

В первом пункте формула расчета выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного.

Пример. В продуктовом магазине за смену было продано 2,5 кг конфет «Белочка» по цене 345 рублей за один кг; 25 булок белого хлеба по цене 31 рублей за одну булку; 3 упаковки чая «Пиала» по цене 70 рублей; 2 пачки вермишели «Добродея» по цене 65 руб.

Определим сумму выручки за смену, которая сдается инкассатору:

TR = 2,5*345+25*31+3*70+2*65; TR = 1977,50 руб.

Исходя из приведенной формулы, мы с вами понимаем какими методами можно воздействовать на выручку. Либо повышать розничную (в др. случаях отпускную) цену, либо увеличивать объем реализуемого товара (или продукции).

В первом случае ограничивающим фактором будет покупательский спрос. Во втором – минимальный размер прибыли (ведь предприятие должно оставаться рентабельным).

Пример. Определить изменение выручки турфирмы на основании информации о цене и количестве реализованных путевок.

| Показатели | Предыдущий год | Отчетный год |

| Объём продаж (в денежных единицах) | 10 000 | 15 000 |

| Количество путевок (шт.) | 1000 | 750 |

| Средняя цена одной путевки | 10 | 20 |

Используя данные по этим двум факторам, методом цепных подстановок получаем:

| № п/п | Количество | Цена | Выручка | Изменения | Причины |

| Базовые данные | 1000 | 10 | 10 000 | — | — |

| 1 | 750 | 10 | 7500 | «-» 2500 | Уменьшение количества проданных путевок |

| 2 | 750 | 20 | 15 000 | «+» 7500 | Увеличение цены путевки |

Итого: 15000-10000 = -2500+7500 = 5000 (денежных единиц).

Показатель выручки в бухгалтерской (финансовой) отчетности

Поговорим о бухгалтерском балансе. Для малых предприятий он состоит из формы №1 «Баланс» и формы №2 «Отчет о прибылях и убытках».

Баланс содержит показатели имущества предприятия – «Актив» и источники формирования имущества – «Пассив». Баланс показывает срез (сальдо) на отчетную дату. Форма 2 описывает движение (оборот) за этот период.

При регистрации предприятия, помимо основного типа деятельности (согласно ОКВЭД), вы указали прочие, дополнительные виды.

Тогда ваша выручка будет собираться из:

- Выручки от основного вида деятельности;

- Выручки от инвестиций;

- Выручки от финансовой деятельности.

И в бухгалтерской (финансовой) отчетности (в том числе в ф.2) будут отдельно учитываться выручка от основного типа деятельности и прочий доход (доход от других, дополнительных типов коммерческой деятельности).

Пример. Предприятие розничной торговой сети сдало в аренду временно пустующее помещение магазина и предоставило денежный заем своему сотруднику. Основной тип деятельности в данном примере будет розничная торговля (выручка от продажи товаров пойдет в графу выручка ф.2). Оплата за аренду помещения и проценты по договору займа будут выручкой от дополнительных типов деятельности (в бухучете и форме №2 – это будет дополнительный доход).

Напоследок пройдемся по форме 2, чтобы понять взаимосвязь показателя выручки с другими финансовыми параметрами:

- Выручка от продаж (чистая) — себестоимость проданного товара = валовая прибыль;

- Валовая прибыль — коммерческие расходы = прибыль (убыток) от продаж;

- Прибыль от продаж -(+) операционные и внереализационные расходы (доходы) = прибыль (убыток) до налогообложения;

- Прибыль до налогообложения — налог на прибыль (если вы находитесь на основной системе налогообложения) = прибыль (убыток) от обычной деятельности;

- Прибыль от обычной деятельности — (+) чрезвычайные расходы (доходы) = нераспределенная прибыль (непокрытый убыток).

Итак, теперь мы точно понимаем, что приравнивать понятия выручка, доход и прибыль – совершенно неверно. Тем не менее выручка существенно влияет на эти два показателя.

Тема нашей статьи раскрыта полностью. Надеюсь, информация была доступной и полезной.

Как посчитать выручку от реализации продукции

vyruchka.jpg

Похожие публикации

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Выручка: формула и примеры применения

Статьи по теме

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка – это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль – понятия разные.

Выручка – это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер “Ваш CFO” объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер “Ваш CFO” объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер “Ваш CFO” объясняет разницу между выручкой, доходом и прибылью:Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) – все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) – все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки – 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Выручку можно посчитать и иначе: к общей цене закупки товара прибавить добавочную стоимость (накрутку магазина). И то, и другое число будет одинаковым.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 – 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами – без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке”. В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все – максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара – самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом – по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие – успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

Попробуйте вести учет в товароучетной программе Бизнес.Ру бесплатно прямо сейчас>>>

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M – число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Источники:

http://studopedia.ru/4_134391_ponyatie-viruchki-ot-prodazhi-produktsii.html

http://101million.com/buhuchet/prochie-raschety/vyruchka/ot-realizatsii

http://kakzarabativat.ru/nachinayushhim-predprinimatelyam/vyruchka-ot-prodazh/

http://spmag.ru/articles/kak-poschitat-vyruchku-ot-realizacii-produkcii

http://www.business.ru/article/1277-vyruchka-formula-i-primery-primeneniya-kkk

http://studopedia.ru/8_85270_zadachi-i-funktsii-zakupochnoy-logistiki.html

(No Ratings Yet)

(No Ratings Yet)