Индивидуальный

инвестиционный счет

Дополнительные 13% дохода от государства

Что такое индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) — это персональный счет, который позволяет получать налоговый вычет на инвестируемый капитал в виде 13% от ежегодно вносимой суммы либо освобождение от уплаты подоходного налога, полученного по итогам 3 лет на ИИС. Налоговый вычет можно также инвестировать в ИИС, добавляя к сумме собственных вложений.

На ИИС можно накапливать средства и инвестировать их в различные стратегии.

Поиск наиболее эффективных способов вложения ваших средств является одной из наших приоритетных задач. Предлагаем рассмотреть стратегию доверительного управления «Структурированная» на ведение индивидуального инвестиционного счета.

Преимущества стратегии «Структурированная»

- Доступный порог инвестирования — от 50 000 рублей (но не более 1 млн рублей в год).

- Потенциально высокая доходность * , которая зависит от динамики выбранной инвестиционной идеи.

- 100% защита вложенных средств ** за счет инвестиций в финансовые инструменты с высоким уровнем надежности.

- Возможность получения налогового вычета от государства. ***

- Эффективный инструмент для накопления на образование детей, крупные покупки, дополнительные пенсионные сбережения.

Инвестиционные идеи в рамках стратегии «Структурированная»

-

Boeing — ведущая мировая авиакосмическая корпорация. –>

- Apple — крупная американская корпорация в отрасли разработки и производства персональных и планшетных компьютеров, смартфонов и программного обеспечения. Один из лидеров по рыночной капитализации.

- FedEx — корпорация, предоставляющая комплекс услуг по перевозке и доставке посылок и грузов. Emerging Markets ETF — фонд, инвестирующий в акции компаний из развивающихся стран. –> Inditex — один из ведущих в мире производителей одежды масс-маркет. –>

Два типа налоговых вычетов

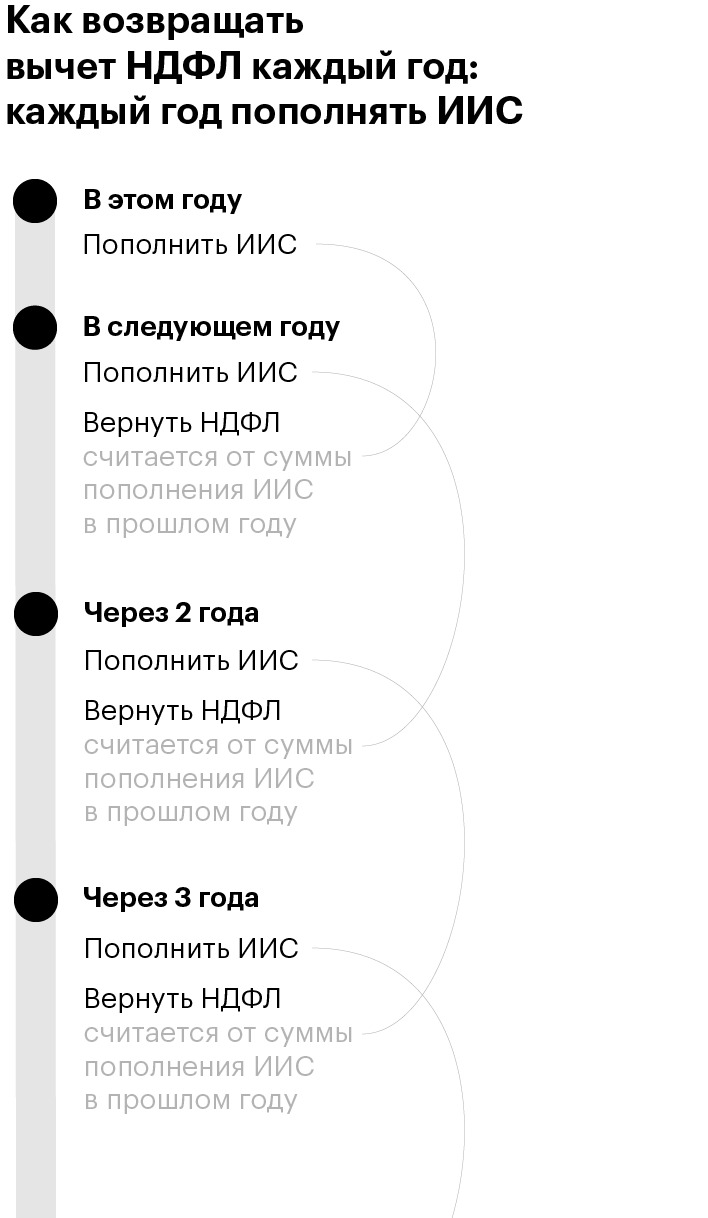

Вычет со взносов

Вы можете вернуть налоговые выплаты в размере до 13% от суммы денежных средств, внесенных на ИИС в течение календарного года. Все, что нужно — это наличие официальных доходов, например, заработной платы, облагаемой по ставке 13% в соответствии с НК РФ. При закрытии ИИС полученный по счету инвестиционный доход облагается НДФЛ.

Вы внесли на ИИС 400 000 рублей в течение налогового периода. После подачи декларации по итогам года вы можете получить возврат налога в размере 13% от взноса (но не более 52 000 рублей) при условии, что за год вы уплатили налоги в сумме не менее 52 000 рублей. При сумме менее 52 000 рублей размер вычета будет пропорционален сумме уплаченного налога.

Вычет с доходов

Вы можете освободить себя от уплаты налога на доходы физических лиц, полученного по ИИС. Данный вычет не зависит от наличия официальных доходов и может использоваться неработающими членами семьи.

Вычетом можно воспользоваться только при закрытии ИИС, но не ранее трехлетнего срока и при условии, что ранее вы не получали вычет со взносов.

Вы открыли ИИС в ООО УК «Открытие» и в течение трех лет перечисляли на него денежные средства (не более 1 000 000 рублей в год). Если по истечении трех (или более) лет вы закрыли ИИС, сумма полученного за время нахождения ваших средств на ИИС инвестиционного дохода не будет облагаться налогом.

* Размер доходности является предполагаемым, но не гарантированным.

** Защита капитала обеспечивается по истечению срока стратегии при условии исполнения обязательств контрагента по сделкам. Сумма инвестированного клиентом капитала, а также полученный финансовый результат по окончании срока стратегии будут уменьшены на расходы и вознаграждения, предусмотренные Договором, издержки, связанные с конвертацией валюты и разницей валютных курсов, а также на налог на доходы физических лиц. Возможность досрочного выхода из стратегии Структурированная предусмотрена без штрафных санкций до даты ввода средств в стратегию в очередном пуле. При досрочном прекращение договора активы клиента продаются по рыночной цене.

*** В соответствии со ст. 219.1 Налогового Кодекса РФ

Если у вас

остались вопросы

Наши специалисты проконсультируют вас по любому вопросу по бесплатному телефону

Откройте ИИС под управлением ООО УК «Открытие» онлайн с помощью портала Госуслуги

ИИС в вопросах и ответах

Подробное руководство по ИИС для тех, кто хочет быстро все понять

Число индивидуальных инвестиционных счетов на Московской бирже недавно превысило полмиллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Главное про ИИС: что, зачем и как открыть

А минусы есть? Есть. Чтобы инвестор получил право на налоговый вычет, счет должен существовать минимум три года. Вывод денег со счета приведет к закрытию ИИС :

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Примеры стратегий доверительного управления от одной из УК

Примеры стратегий доверительного управления от одной из УК

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам.

Как выбрать брокера для ИИС ? На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС . Я советую выбрать брокера из этого списка: это крупные надежные компании со всеми нужными лицензиями. Учтите размер комиссий, набор доступных инструментов, почитайте отзывы о сервисе.

Еще советую прочитать нашу статью о выборе брокера: в ней подробно рассказано, зачем нужен брокер и на что обратить внимание.

Как инвестировать через ИИС

С какой суммы можно начинать? Для создания более-менее диверсифицированного портфеля, по моим оценкам, хватит и 50 тысяч рублей. При этом брокерские комиссии будут не очень чувствительными.

Возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Вообще, многие брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

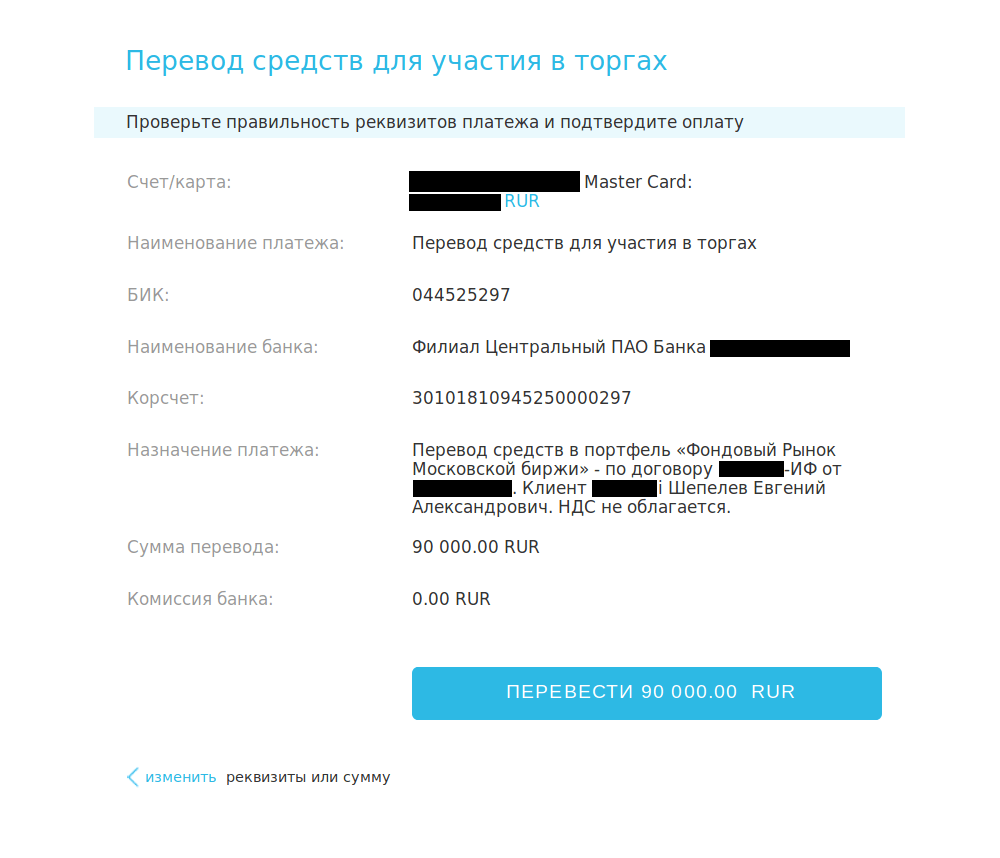

Реквизиты сообщит брокер при заключении договора или через несколько дней после его подписания.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера.

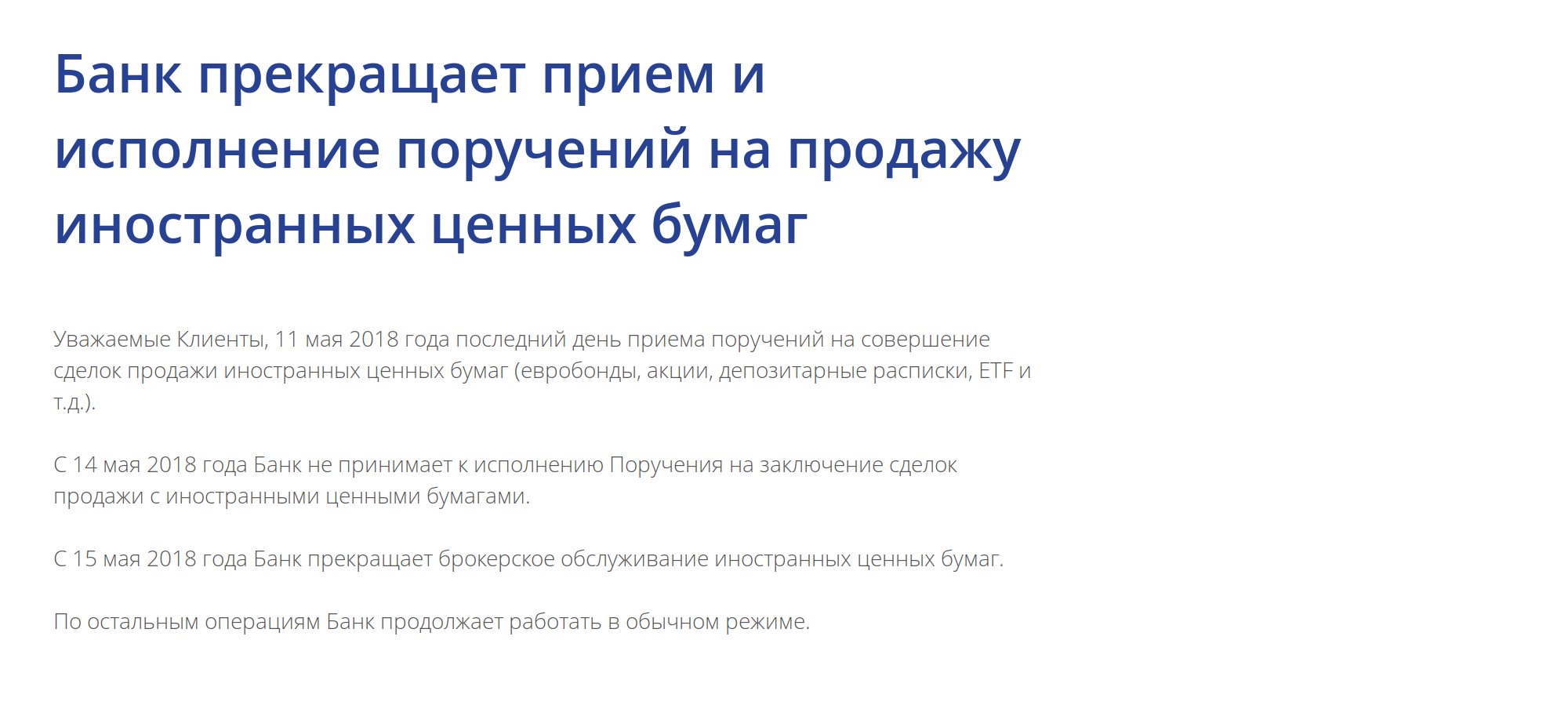

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF .

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее.

Например, облигации федерального займа дают доходность 7—8% годовых, а с учетом вычета на взносы получится 12—13% или даже больше.

Вычеты

Как это сделать через сайт налоговой, читайте в нашей статье.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть «но». Возврат НДФЛ не может превышать сумму уплаченного НДФЛ .

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ . В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

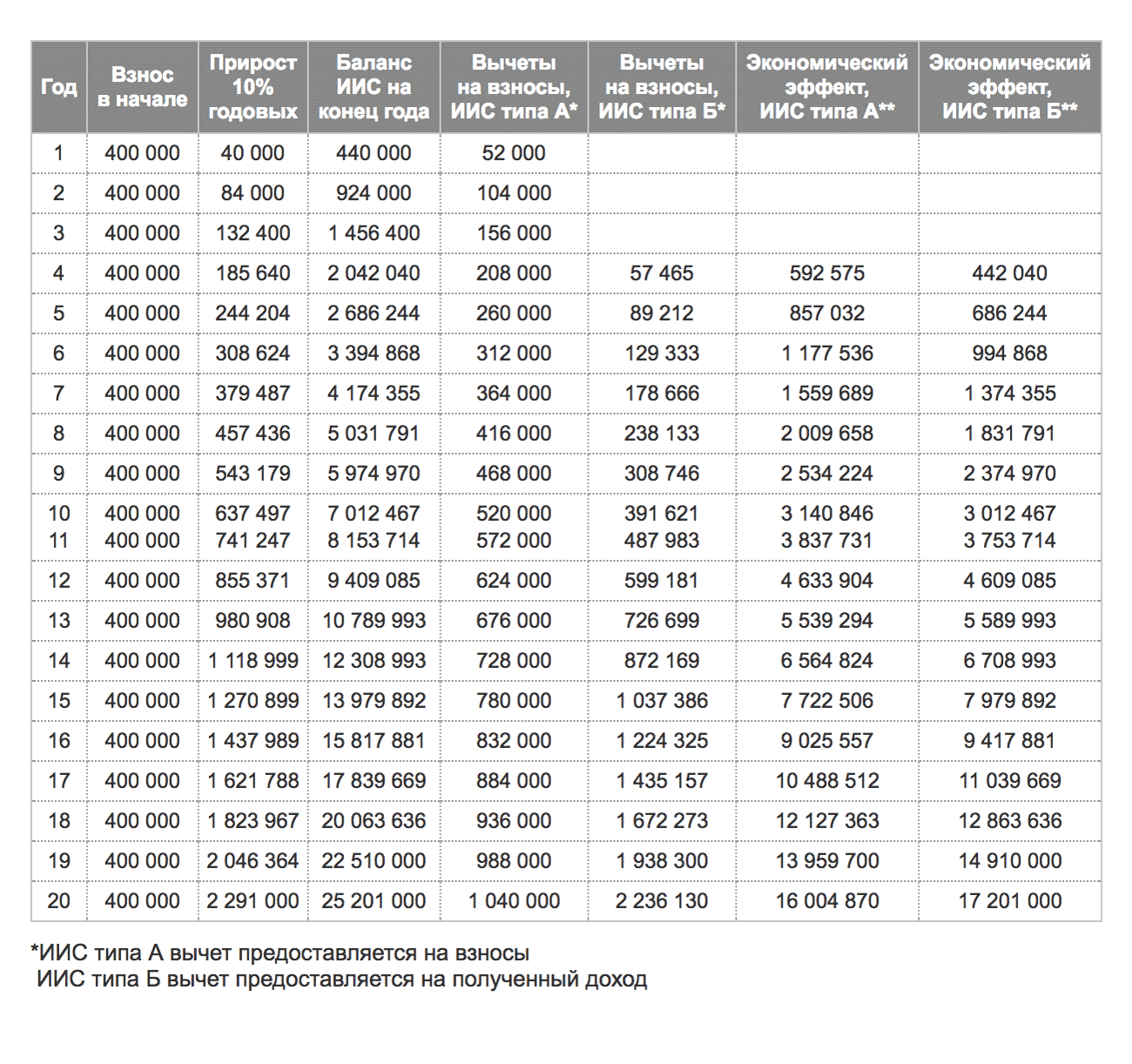

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых. На 13-й год вычет типа Б станет выгоднее. Чем больше доходность и чем дольше работают деньги на ИИС , тем интереснее становится тип Б.

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

Вот как это выглядит:

Тонкости ИИС

Надо купить акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в список акционеров, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите.

После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить дивиденды и по ним. Учтите, что после дивидендной отсечки цена акций падает примерно на размер дивидендов.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Подобное, кстати, можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС .

Самое важное

Оба вида вычета позволяют инвестировать более выгодно. Подумайте об открытии такого счета, если у вас его еще нет.

ИИС — все что нужно знать перед открытием

Многие слышали про ИИС. Но в основном информация носит весьма поверхностный характер. Нужно вложить деньги, на них что-то купить и можно еще с этого получить денежку от государства. А что, как и где непонятно. Надежно ли это? Или очередной лохотрон? Сколько можно на этом заработать и стоит ли связываться с ИИС. В этой статье мы собрали наиболее популярные вопросы по индивидуальным инвестиционным счетам.

Что такое ИИС

ИИС или индивидуальный инвестиционный счет — это специальный брокерский счет открываемый физическими лицами, позволяющий получить одну из двух возможных налоговых льгот.

Программа начала работать с 1 января 2015 года. Как утверждает правительство, основная цель — массовое стимулирование население к инвестированию денежных средств на фондовом рынке.

Налоговые льготы

Владельцам ИИС предоставляются 2 типа счетов. Позволяющий претендовать только на одну налоговую льготу.

- Получение налогового вычета 13% от суммы внесенных средств (но не более 52 тысячи в год).

- Освобождение от уплаты налогов на доходы, полученных от инвестирования.

Нужно выбрать один. Решение в пользу того или иного можно принять в течении 3-х лет.

Наиболее привлекательным выглядит именно возврат 13%. Но в некоторых случаях, первый вариант (или тип счета А) неприемлем. Для получения вычета нужно иметь официальный доход, с которого были уплачены налоги.

Ведь 13% — это возврат уплаченных налогов физического лица.

Как получить налоговый вычет

Если вы выберете возврат 13%, то процедура получения денег следующая:

- По истечению отчетного периода (со следующего года после внесения на счет денежных средств) нужно обратиться в налоговую инспекцию по месту жительства. Предоставив пакет документов: договор на открытие ИИС, выписку по зачислению денег на ИИС (можно распечатать с личного кабинета банка), декларацию по форме 3-НДФЛ, справку о доходах 2-НДФЛ, заявление на возврат 13%.

- В течении 3 месяцев (максимальный срок) идет проверка декларации.

- После проверки еще 1 месяц дается на перевод средств на счет в банке.

- Получаем деньги и радуемся.

Гораздо проще и быстрее подавать декларацию по ИИС онлайн. Через личный кабинет налогоплательщика. Без посещения налоговой инспекции. Сама процедура заполнения декларации занимает буквально пару минут.

Срок действия ИИС

ИИС открывается сроком на 3 года. Действует именно с момента заключения договора, а не первого внесения средств на счет.

Законом не запрещено держать «пустые» инвестиционные счета. Многие кстати так и делают. Заключают договор на открытие ИИС. Ждут 3 года. И в конце окончания трехлетки (за 1-2 недели) вносят на счет денежные средства.

По окончанию 3-х летнего периода деньги можно сразу же снять. И получить налоговый вычет в размере 13% от внесенной суммы.

Какая максимальная и минимальная сумма пополнения ИИС

Ограничений на минимальную сумму как таковых нет. Можно вносить хоть тысячу, хоть один рубль. Другое дело, что на малые деньги практически ничего не купишь. Да и вычет 13% с пары внесенных тысяч будет совсем смешной.

Главное в другом — тарифы и условия обслуживания брокеров. Многие вводят минимальную сумму для обслуживания счета. Обычно порядка несколько десятков тысяч рублей (от 30-50 тысяч).

В год можно пополнить ИИС на сумму до 1 миллиона рублей. Итого за время функционирования ИИС — максимально возможный взнос — 3 миллиона рублей.

Но максимальный размер получаемого вычета ограничен 52 тысячами рублей в год. Или 156 тысяч за трехлетку.

Пополнять на большую сумму чем на 400 тысяч нецелесообразно (если вы выбрали ИИС первого типа).

Как открыть ИИС

Для открытия инвестиционного счета нужно обратиться к брокеру и заключить с ним договор на брокерское обслуживание. Сама процедура напоминает открытие банковского вклада. Потребуется паспорт, снилс и номер ИНН.

Список брокеров предоставляющих услуги открытия ИИС представлен на сайте Московской биржи.

Практически все топовые брокеры позволяют открывать счета онлайн без посещения офиса.

Сколько можно открыть ИИС

Один человек может открыть только один счет.

Но можно открывать счета на других людей (родственников, друзей), не планирующих участвовать в программе налогового вычета. Вернее они открывают счета, а вы вносите собственные деньги. И получаете положенные по закону 13%. Возможно, поделитесь частью денег с ними «за неудобство».

Что можно купить на ИИС

Инвесторам, открывшим счет доступны для покупки следующие ценные бумаги:

- акции российский компаний;

- долговые бумаги: облигации федерального займа (ОФЗ), муниципальные и корпоративные облигации;

- ETF.

Можно ли покупать валюту на ИИС?

Все ценные бумаги, торгуемые на Московской бирже доступны для покупки на ИИС. И валюта в том числе.

Можно ли вывести деньги досрочно

В принципе никаких ограничений для вывода нет. Можно в любое время продать ценные бумаги и снять деньги.

Но по закону, при полном или частичном выводе средств, владелец инвестиционного счета теряет право на получение налоговых льгот.

И если ранее был уже получен налоговый вычет за прошлые года, то эту сумму необходимо будет вернуть в бюджет.

Сколько можно заработать?

В зависимости от того, в какие финансовые инструменты вы будете вкладывать деньги.

Если это акции, то разбег достаточно велик. За 3 года можно как заработать (20, 30 и даже 100%), так и потерять. Здесь никто никаких гарантий не даст.

Для начинающих лучше покупать бумаги с фиксированной доходностью — облигации.

В первую очередь обратить внимание на самые надежные — облигации федерального займа.

На данный момент можно получать доходность в районе 8% годовых. Суммировав с возвратом 13%, получаем доходность около 21% за первый год.

Если вносить каждый год на ИИС по 100 тысяч — за 3 года удастся заработать 87 тысяч рублей. Это без реинвестирования. То есть всю получаемую прибыль будете тратить.

Если на получаемый вычет и выплаты по купонам покупать еще ОФЗ — общая прибыль вырастает примерно до 100 тысяч рублей.

Среднегодовая доходность владельца ИИС составляет 15% годовых.

Сравните это с банковскими вкладами. И делайте вывод.

Надежно ли это?

Открытие ИИС связано с инвестициями в фондовый рынок. Ценные бумаги обращающиеся на бирже имеют разную степень надежности.

Если говорить про акции — то можно не только ничего не заработать, а даже потерять. Поэтому проходим мимо.

Облигации — инструмент с фиксированной доходностью. Самые надежные среди облигаций — это ОФЗ. По обязательствам отвечает государство. Самый оптимальный вариант — это вложиться в государственные облигации на время действия ИИС.

Застрахованы ли счета, аналогично банковским вкладам? Что будет с моими деньгами в случае банкротства брокера.

Нет, не застрахованы. Здесь немного другая схема. Купленные инвестором активы хранятся не у брокера, а в депозитарии. Это раньше было, что все акции и другие ценные бумаги имели бумажную форму. Сейчас все данные по владельцам и обороту ценных бумаг хранятся в депозитарии (специальный сервер).

И даже если брокер внезапно закрылся — право владения акциями, облигациями будет доступно. Нужно только перейти к другому брокеру.

К слову сказать, ситуация с брокерами на российском рынке стабильная. Несколько лет назад были ужесточены требования к брокерам. И их количество сократилось в несколько раз. С рынка ушли всякие мелкие «шарашкины конторы» и остались только самые крупные и надежные.

Что лучше ИИС или ПИФ

Паевые фонды или ПИФ позволяют тоже инвестировать деньги в фондовый рынок. И соответственно зарабатывать.

Главным достоинством ПИФ перед ИИС является возможность вывода денег в любой момент.

В остальном ПИФ вчистую проигрывает инвестиционным счетам:

- Нельзя получить дополнительно 13% в виде вычета.

- Покупка ценных бумаг ограничена стратегией работы ПИФ. То есть, если выбираете фонд акций, то в портфеле будут только акции. Если нужны облигации, нужно покупать паи другого фонда. Конечно есть смешанные фонды, покупающие и акции и облигации. Но их не так много. Обычно УК инвестирует деньги только в определенное направление.

- Самый главный минус ПИФ — это высокие торговые издержки. Пайщики вынуждены платить определенный процент каждый год. Независимо от того, получена прибыль или нет.

Почему не выгодно инвестировать через ПИФ?

Обычно фонд берет со своих пайщиков в среднем 3-4% от суммы активов на счете. Ежегодно. Прибавьте к этому плату за покупку (1-2%) и продажу (0,5-1%) паев.

Комиссии на ИИС намного скромнее:

- плата за депозитарий — примерно 100 рублей в год;

- комиссии биржи — 0,01% от суммы сделки;

- комиссия брокера — в среднем 0,05%.

Например. Внесли на ИИС 400 тысяч рублей. И купили на все деньги облигации. Общие расходы составят чуть меньше 300 рублей. При продаже через 3 года заплатите сколько же.

Итого все ваши расходы составят 600 рублей за сделку + 300 рублей за депозитарий (по 100 рублей за 3 года).

Расходы по ИИС — 900 рублей за 3 года.

При инвестировании на аналогичную сумму и срок через ПИФ — вы заплатите сразу 400 рублей только за покупку. И за 3 года владения уйдет в виде комиссий 9-12% от суммы на счете или 3 600-4 800.

Итого расходы в ПИФ — 4 000 — 5 200 рублей.

Чем отличается ИИС от обычного брокерского счета

Как и в случае с паевыми фондами, с обычного брокерского счета можно снимать деньги в любое время. Но на него не распространяются налоговые льготы, присущие ИИС.

В остальном различий никаких нет. У одного и того же брокера тарифы и условия между ИИС и обычным брокерским счетом идентичные.

Стоит ли открывать ИИС

- Если у вас есть лишние деньги, которые вы готовы вложить.

- Точно знаете, что деньги не будете трогать в течении 3-х лет.

- Хотите получать гарантированный повышенный доход от инвестиций (в 1,5 — 2 раза превышающий ставки по банковским депозитам).

Если на все пункта ответ «да», то наверное стоит открыть инвестиционный счет.

Для примера. На текущий момент депозиты в Сбербанке дают около 4-4,5% годовых. Покупка облигаций с фиксированной доходностью (даже того же Сбербанка) позволит получать прибыль в 1,5-1,8 раза больше. Плюс 13% в качестве вычета.

Итого за первый год можно получить как минимум 20% годовых.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Индивидуальный инвестиционный счет (ИИС) – зачем он нужен

Государство хочет, чтобы в России было больше частных инвесторов, и оно готово их поддержать налоговыми льготами. Самые выгодные из них получают владельцы индивидуальных инвестиционных счетов (ИИС).

Ниже расскажем, что это за счета, как они работают и сколько на них можно заработать.

Как устроен ИИС

ИИС – это брокерский счет для торговли на бирже, который позволяет получить выгодные налоговые льготы при соблюдении ряд условий. Главных ограничений два: счет должен быть открыт минимум на 3 года и за это время с него нельзя забирать уже внесенные деньги. Исключение сделано для дивидендов по акциям и купонов по облигациям – их разрешено выводить без потери льгот.

Ограничения не смущают россиян. ИИС появился в январе 2015 года, и с тех пор его популярность только растет.

Год

Число открытых ИИС на Московской бирже

Чтобы получать льготы по счету, вам нужно открыть ИИС, положить на него сумму до 1 миллиона рублей в год, совершить сделки с биржевыми инструментами и не забирать вложенные деньги хотя бы 3 года.

Открыть ИИС может налоговый резидент РФ. Об остальных нюансах чуть ниже.

Как открыть ИИС и где это можно сделать

Индивидуальный инвестсчет открывается в брокерской компании, банке или управляющей компании. В последней можно открыть ИИС и передать его в доверительное управление, если нет желания и времени во всем разбираться.

Где лучше открыть ИИС – зависит от планов человека. Для самостоятельных инвестиций подойдут брокерская компания или банк, особенно если инвестор уже является их клиентом. Управляющие компании – для тех, кто хочет «отдать и забыть».

Московская биржа составляет рейтинги по числу открытых инвестиционных счетов среди брокеров и управляющих компаний.

Этот рейтинг хорош тем, что его лидерами являются крупные и надежные компании с развитым клиентским сервисом. На это тоже можно ориентироваться.

Этот рейтинг хорош тем, что его лидерами являются крупные и надежные компании с развитым клиентским сервисом. На это тоже можно ориентироваться.

Учтите, что у одного физического лица может быть только один счет ИИС. Если у вас есть текущий брокерский счет, его нельзя превратить в ИИС. Датой открытия ИИС считается дата подписания договора с брокером.

Открыть ИИС можно прямо на нашем сайте Московской биржи:

Налоговые вычеты на ИИС

Тип А: Вычет на взнос

Вы кладете на ИИС деньги, а государство возвращает 13% с этой суммы, но не более чем с 400 тысяч рублей в год. Нет взноса – нет и вычета.

Вычет на взнос оформляется, только если есть официальный доход. Подойдут белая зарплата, договоры гражданско-правового характера и т.д. Также важно, чтобы доход превышал сумму, которая вносится на ИИС. Заработали по итогам года 300 тысяч, а внесли на ИИС 400 тысяч – ждите возврата 13% с 300 тысяч.

Кому подходит: Тем, кто готов инвестировать деньги на 3 года и хочет получить гарантированный вычет. ИИС с таким типом вычета – выгодная альтернатива вкладу . Например, вы вносите на счет 300 тысяч рублей и вкладываете их в облигации федерального займа (ОФЗ) под 7% годовых. В конце года получите 21 тысячу рублей доходности от облигации и 39 тысяч налогового вычета. Итого 20% годовых почти без риска!

Тип Б: Вычет на доход

Все прибыль от сделок на бирже освобождена от НДФЛ.

Кому подходит: Если вы имеете опыт и успешно торгуете на бирже, вам подойдёт этот тип льготы. Также он подойдет тем, кто не имеет официального или налогооблагаемого дохода: неработающие, пенсионеры и другие категории граждан.

Что можно покупать и хранить на ИИС

На ИИС можно вносить только рубли. Разрешается покупать и хранить на инвестсчете ценные бумаги, валюту, срочные контракты (фьючерсы и опционы). Также можно покупать иностранные бумаги, но только если они торгуются на российских биржах.

Есть два подхода: инвестировать самостоятельно или передать ИИС в доверительное управление. У каждого варианта свои плюсы и минусы.

В первом случае придется разобраться во всем самому, что на самом деле не очень сложно. Во втором варианте деньгами распорядится профессионал в лице управляющей компании, который при этом возьмет комиссию за услуги.

Доходность ИИС

Доходность от вложений на индивидуальных инвестсчетах складывается из двух параметров: доходности выбранной инвестором стратегии и полученной налоговой льготы.

Самая простая стратегия на ИИС – покупка облигаций федерального займа (ОФЗ) и оформление вычета на взнос. Инвестор ежегодно вкладывает в ОФЗ 400 тысяч рублей и зарабатывает купонный доход около 6,5-7,5%. За каждый год, когда производились инвестиции, он оформляет налоговый вычет 13%.

Среднегодовая доходность этой стратегии составляет 20% годовых на вложенные средства. Риски минимальные, так как облигации федерального займа выпускает государство и это самые надежные облигации на российском фондовом рынке.

Отзывы владельцев ИИС

Ольга Колосова победила в конкурсе «Лучший частный инвестор 2018» в номинации «Лучший трейдер ИИС». В эксклюзивной колонке для маркетплейса Московской биржи она рассказала, в чем суть ИИС: «Индивидуальный инвестиционный счет – отличный повод прийти на фондовый рынок новичку. Вы открываете ИИС и инвестируете в ценные бумаги или торгуете другими инструментами, а государство это поощряет налоговыми льготами».

Ольга открыла ИИС в январе 2015 года и до сих пор его держит. Ее задача – накопить с помощью инвестсчета на безбедную старость. Она вкладывается в акции российских компаний и оформляет вычет на взнос (ИИС типа А).

ИИС или брокерский счет – в чем разница и какой выбрать

ИИС – это тот же самый брокерский счет, просто на него распространяются особые налоговые льготы, которые не «скрещиваются» с льготами обычного счета.

Индивидуальный инвестиционный счет подойдет тем, кто готов инвестировать свободные средства минимум на 3 года. Три года считается долгосрочным вложением, поэтому пополняйте ИИС только на ту сумму, которая вам гарантированно не понадобится в ближайшем будущем.

Обычный брокерский счет – для тех, кто хочет периодически выводить прибыль с биржевых операций.

Советуем прочитать отдельный материал на эту тему «ИИС или брокерский счет – что лучше» .

Ограничения на ИИС

- Нельзя выводить деньги с ИИС раньше, чем через 3 года с момента его открытия. Иначе счет автоматически будет закрыт и уже полученные льготы придется вернуть. Дивиденды и купоны можно снимать без ограничений.

- Максимальный размер взноса в год – 1 млн рублей. Максимальный размер вычета по ИИС типа А – с 400 тысяч рублей, по ИИС типа Б – с 1 млн рублей в год.

- Нельзя менять тип вычета в период действия ИИС.

- Не все налоговые льготы с обычного брокерского счета распространяются на ИИС.

- Вносить на ИИС можно только рубли.

- Открыть ИИС может только налоговый резидент РФ.

- Гражданин может иметь только один ИИС.

- Можно получить налоговый вычет только 1 раз в год, даже если в один год закрывался старый и открывался новый инвестсчет. На какой ИИС получить вычет, решает инвестор.

- В случае смерти владельца ИИС счет закрывается и активы на нем переводятся на брокерский счет наследника.

- На ИИС нельзя покупать «народные» ОФЗ (ОФЗ-н).

Как получить вычет на ИИС, какие документы нужны

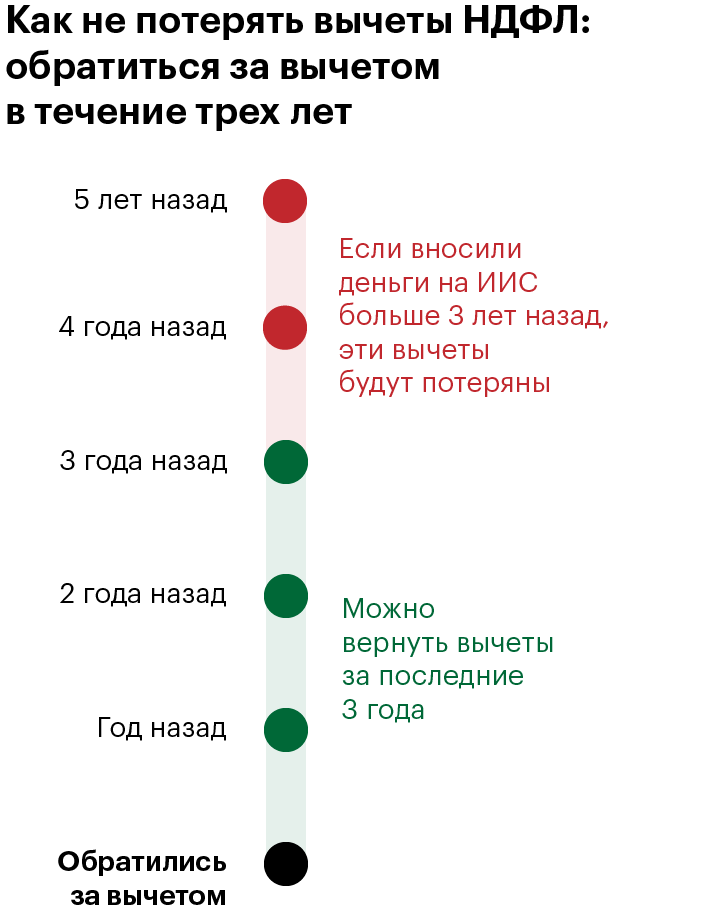

Вычет можно получать каждый год, не дожидаясь окончания 3-летнего срока. Для получения вычета соберите документы:

- Налоговую декларацию по форме 3-НДФЛ.

- Справку из бухгалтерии по форме 2-НДФЛ, чтобы подтвердить получение дохода, облагаемого по ставке 13%.

- Документы, подтверждающие факт зачисления денег на ИИС. Обычно это платежные поручения из банка

- Договор на открытие ИИС.

- Заявление на возврат налога, где будут указаны ваши реквизиты. Бланк заявления можно найти в интернете.

Подайте документы в налоговую:

- Через сайт ФНС России — для этого нужно иметь логин и пароль от портала www.gosuslugi.ru.

- По почте.

- Лично в отделении ФНС.

По закону, у налоговой будет 3 месяца на проверку документов, а затем 1 месяц на перечисление денег. Деньги переведут на банковский счет, указанный в заявлении.

Вложения в ценные бумаги не гарантируют доход. В один год вы заработаете, в другой потеряете. Такая неопределенность пугает, а ИИС помогает с ней справиться. Вот почему начинающим инвестором обязательно стоит открыть индивидуальный инвестиционный счет.

Источники:

http://journal.tinkoff.ru/iis-faq/

http://vse-dengy.ru/upravlenie-finansami/aktsii/iis-vse-chto-nuzhno-znat-pered-otkryitiem.html

http://place.moex.com/useful/iis

http://www.banki.ru/news/interview/?id=10278750