Электронные деньги: Как без конфликтов с законом принимать платежи через интернет

ЦП продолжает публиковать серию материалов о взаимоотношениях интернет-бизнеса и государства от Ольги Аввакумовой, эксперта сервиса «Контур.Эльба». Во втором из них она рассказала от том, как в соответствии со всеми законодательными нормами настроить платежную систему на сайте.

Есть два способа настроить прием онлайн-платежей на вашем сайте:

- способ №1 — принимать платежи напрямую через банк-эквайер и завести свой электронный кошелек;

- способ №2 — заключить договор с посредником и принимать оплату через платежный агрегатор.

Какой способ работы лучше выбрать, зависит от объема транзакций и количества желаемых способов оплаты. Для компании с крупными оборотами выгоднее самой подключиться к платежным системам, потому что затраты на подключение окупятся быстрее.

Для небольших фирм, если требуется несколько видов оплаты, привлекательнее будет агрегатор платежей. Так вы сможете быстро подключить сразу множество вариантов, а затраты на комиссиях будут не так значимы. Теперь расскажем обо всем по порядку.

Подключаем интернет-эквайринг напрямую

Чтобы самостоятельно подключить на сайте прием оплаты по пластиковым картам, первым делом вам необходимо выбрать банк для сотрудничества.

На какие преимущества нужно обратить внимание при выборе банка:

- Оптимальный размер комиссии — очень часто её размер устанавливается в виде процента от каждого проведенного платежа. Хорошим условием считается размер комиссии не больше 3%.

- Большинство банков не взимают дополнительную плату за подключение.

- Плюсом будет наличие у банка собственного процессингового центра — стоимость услуги от этого будет ниже.

- Должен быть настроен приём самых распространенных банковских карт: VISA и MasterCard.

- Банк не требует обеспечительный депозит на счете — тогда вам не придется оставлять неприкосновенную сумму денег на счете.

- Круглосуточная техподдержка никогда не будет лишним условием, в случае чего она разрешит проблему в любое время.

Процедура оформления, как правило, начинается с подачи заявки на подключение. После этого вам понадобится предоставить пакет необходимых документов.

Каждым банком выдвигаются свои требования к сайту, с которого будут осуществляться платежи. Перед заключением договора банк проведёт свою проверку на соответствие вашего сайта всем условиям, и только после этого вы сможете настроить техническую интеграцию.

Все платежи клиентов по банковским картам будут перечисляться вам на расчетный счет. Интернет-эквайринг абсолютно прозрачен для налоговой, поэтому жестких законодательных требований к подключению не установлено, в отличие от работы с электронными деньгами.

Как принимать оплату на электронный кошелек

Электронным деньгам посвящен отдельный закон. Согласно его положениям, в бизнес-целях нужно заводить особенный электронный кошелек — корпоративный. Он отличается от обычного кошелька физического лица тем, что заводится с реквизитами вашего предприятия и с привязкой к расчетному счету. Это значит, что пополнить остаток на кошельке и вывести деньги с него вы сможете только через расчетный счет компании.

Чтобы завести корпоративный электронный кошелек для бизнеса, нужно заключить договор с платежной системой. Она обязательно должна соответствовать закону и иметь статус кредитной организации. Например, «Яндекс.Деньги», QIWI, Paypal. Не секрет, что еще одной популярной системой является Webmoney, но юридически она не попадает под закон «О национальной платежной системе» в России. Для организаций и предпринимателей Webmoney предлагает другой способ сотрудничества — по агентской схеме. Этот способ не требует самой регистрации в системе Webmoney, и фактически закон вы не нарушаете.

Перед заключением договора платежная система проверит ваш сайт на соответствие техническим требованиям. Требования к сайтам у каждой системы свои, основные из них:

- наличие домена первого или второго уровня;

- сайт не должен быть размещен на бесплатном сервере;

- на сайте указаны актуальные контактные данные.

Договор будет заключен только после проверки, и вы у себя на сайте сможете настроить приём платежей.

Для корпоративных электронных кошельков законом установлены следующие ограничения: остаток на кошельке не должен превышать 600 тысяч рублей. Этот лимит установлен с 1 августа 2014 года. Ранее действовал лимит гораздо меньше – всего 100 тысяч рублей. Если на кошельке у вас накопится сумма больше 600 тысяч — деньги будут переведены на расчетный счет фирмы без вашего распоряжения.

И еще одно важное ограничение — расплачиваться с вами электронными деньгами могут только физические лица. Расчеты предпринимателей и организаций между собой электронными деньгами являются незаконными.

Из всего этого становится ясно, что использование личного кошелька в бизнесе является нарушением. Если кошелек анонимный с лимитом 15 тысяч рублей — можно остаться незамеченным, но использовать его при хорошем обороте вы просто не сможете.

Работа с платежным агрегатором

Если вы хотите предложить покупателям большой выбор способов оплаты, необязательно заключать несколько контрактов с разными платежными системами. Сейчас на рынке существуют платежные агрегаторы, которые в рамках одного договора настраивают множество нужных вариантов. Платежный агрегатор выступает в качестве посредника между вами и поставщиком услуг.

Основное преимущество агрегатора в том, что можно быстро подключиться к онлайн-оплате и не тратить ресурсы на разработку своей страницы оплаты. Вам не придётся следить за разными электронными кошельками и иметь несколько систем контроля. По договору сначала все деньги будут поступать агрегатору на специальный счет, а затем уже перечисляться вам.

За то, что они позволяют принимать разные платежи через единый канал, агрегаторы берут повышенную комиссию. Она может удерживаться сразу же при перечислении денег вам на расчетный счет или по итогам месяца оплачивается отдельно.

Платежных агрегаторов, предлагающих свои услуги, сейчас много. К примеру, популярностью пользуются «РБК-Мани», «Робокасса», «Деньги.Онлайн», Assist. При выборе посредника учитывайте важные условия сотрудничества: необходимый набор способов оплаты, приемлемая комиссия за проведение платежей, оперативное подключение и качественная работа техподдержки.

Как платить налоги с онлайн-продаж

Небольшие компании с интернет-бизнесом чаще всего применяют упрощенную систему налогообложения. Рассмотрим, как платить налоги с онлайн-доходов.

По законодательству налог нужно платить именно с суммы, которую перечислил клиент, а не с той, которую вы получите на расчетный счет после удержания комиссии. Это связано с тем, что доход от реализации определяется как стоимость товаров или услуг. При этом доход в налоге УСН нужно отразить именно на дату оплаты покупателем. Если покупатель перечислил вам 1000 рублей первого числа, именно тогда в налог нужно включить эту 1000 рублей. Информацию об оплате клиентов всегда можно посмотреть в реестре платежей, выписке по кошельку или в отчете агрегатора.

Если вы платите налог с разницы между доходами и расходами, то удержанную комиссию с платежей можно списать в расходы. Только будьте внимательны с датами — с ними при расчете налога есть некоторые тонкости. Чаще всего комиссия удерживается сразу же, а потом вам приходит отчет со всеми транзакциями и размером удержанной комиссии. В таком случае расход на комиссию нужно признать на дату отчета о проведенных платежах. По правилам, расходы учитываются на позднюю из дат — дату списания денег или дату подтверждающего документа.

Чтобы написать колонку для ЦП, ознакомьтесь с требованиями к публикуемым материалам.

Как принимать оплату на своем сайте через интернет законно

Здравствуйте, дорогие читатели! С вопросом настройки платежной системы на сайте сталкиваются многие начинающие предприниматели, собирающиеся запустить интернет-магазин. Как это сделать правильно без нарушений закона? Разберемся в этой статье.

Содержание

Вообще, способов организации платежей в режиме онлайн два: организовать прямой прием оплаты через банк-эквайер и сделать электронный кошелек, работать через платежный агрегатор, то есть через посредника.

Какой из способов выгоднее? Это зависит от масштабов вашего бизнеса. Для достаточно большой фирмы с приличными оборотами гораздо выгоднее окажется первый вариант: затраты на подключение к системе платежей окупятся относительно быстро. Для маленьких фирм, только начинающих бизнес, рекомендуется обратить внимание на второй вариант. Платежный агрегатор позволяет осуществить подключение сразу нескольких видов оплаты, что может быть выгодно в целях привлечения клиентов. Комиссия агрегатора в этом случае обойдется дешевле, чем плата за пользование платежной системой.

Как напрямую подключить интернет-эквайринг

Чтобы осуществить на своем сайте прием денег по пластиковым карточкам, сначала нужно сделать выбор банка, с которым вы будете работать. Задача это непростая. На что рекомендуется обратить внимание?

- Комиссия. Банки устанавливает определенный размер комиссии, обычно это некий процент от каждого проводимого платежа. Заранее узнайте условия банка. Отметим, что оптимальный размер комиссии – до 3%.

- Берет ли банк плату за подключение. Многие банки дополнительную плату за эту операцию не берут.

- Есть ли у банка свой процессинговый центр. Если есть, то стоимость услуг такого банка будет меньше по сравнению с иными предложениями.

- Платежи с каких карт можно принимать. Прием самых распространенных карт – VISA и MasterCard — должен быть настроен обязательно.

- Требует ли банк обеспечение виде депозита. Если такого требования нет, то вам не понадобиться всегда иметь на счете неприкосновенную сумму.

- Есть ли у банка техподдержка. Техническая поддержка должна быть, еще лучше, если она будет круглосуточной. Так вы обезопасите себя от непредвиденных ситуаций, так как всегда сможете решить возникший вопрос.

Оцените банки по всем перечисленным параметрам и выберите оптимальный вариант. Затем в выбранный банк нужно подать заявление на подключение и пакет документов. Состав предоставляемых документов определяет банк. Банк также проводит проверку вашего сайта: соответствует он техническим требованиям или нет. Если все требования выполняются, то можно заниматься настройкой интеграции с системой банка.

При использовании этого варианта все платежи клиентов будут отправляться на ваш расчетный счет в банке. Следует заметить, что интернет-эквайринг как процедура совершенно прозрачен для налоговиков.

Что делать с электронным кошельком

С приемом платежей в электронные кошельки есть множество нюансов.

Во-первых, этой области посвящен отдельный закон «О национальной платежной системе». В соответствии с этим нормативным актом, если вы хотите использовать кошелек в целях предпринимательской деятельности, он должен быть корпоративным. Это означает, что для его создания, вы должны указать реквизиты вашей фирмы, а потом привязать его к своему расчетному счету: пополнить кошелек или вывести с него средства вы сможете только на этот привязанный счет.

Во-вторых, чтобы завести такой кошелек, нужно подписать договор с выбранной платежной системой. Она должна соответствовать положениям закона и относиться к кредитным организациям. Самые известные из таких систем это Яндекс.Деньги, Paypal, кто-то использует и QIWI. Большой популярность пользуется еще и Webmoney, но она не попадает под действие названного выше закона, поэтому может предложить агентскую схему работы. Нюанс в том, что регистрироваться в самой системе в таком случае не придется, то есть по факту нарушения закона с вашей стороны не будет.

В-третьих, выбранная платежная система также будет проверять ваш сайт. Основными требованиями считаются:

- домен первого / второго уровня;

- размещение сайта на платном сервере (бесплатный сервер станет причиной отказа);

- актуальность контактов, указанных на сайте.

Заключить договор и настроить прием платежей вы сможете только при получении положительного заключения после проверки.

Наконец, по приему электронных денег есть ограничения. Платежи могут совершать лишь физические лица, ИП и организации не могут проводить между собой расчеты электронными деньгами – это запрещено законом. Лимит остатка денег на корпоративном кошельке установлен в размере 600 тыс. рублей, все средства сверх лимита будут перечисляться на расчетный счет без вашего распоряжения.

Таким образом, использовать личный кошелек в предпринимательской деятельности запрещено. Это считается нарушением. Если небольшие обороты в размере 10-30 тыс. рублей могут остаться незамеченными, то использовать его при бизнесе с большими оборотами невозможно.

Как работать с платежным агрегатором

Платежный агрегатор позволяет использовать сразу несколько способов оплаты, для этого не обязательно подписывать договора с каждой платежной системой. Агрегатор в рамках единого договора настроит для вас нужный вариант приема платежей, выполняя роль посредника между предпринимателем и поставщиком услуг.

Главный плюс договора с агрегатором – отпадает необходимость в разработке собственной страницы оплаты. Это существенно ускоряет процедуру подключения к онлайн-платежам. Следить за несколькими кошельками сразу вам не нужно. Все средства от клиентов будут зачисляться на счет агрегатора, а затем с него перечислять на ваши реквизиты. За подобную услугу посредник обычно взимает повышенную комиссию.

Популярных агрегаторов много, например известные всем «Яндекс Касса». Выбирать агрегатор нужно примерно по тем же признакам, что и банк-эквайер: следует обратить внимание на размер комиссии, условия и сроки подключения, наличие техподдержки.

Налог с продаж через интернет

Начинающие интернет-бизнесмены чаще всего платят налоги по УСН. По закону налог следует исчислять с той суммы, которая поступила от клиента, а не с той, которая поступила вам на расчетный счет после вычета комиссии. Связано это с тем, что доходы от реализации считаются как стоимость всех товаров и услуг. При исчислении налога на УСН доход отражается на дату оплаты клиентом.

Если вы используете УСН с базой «доходы минус расходы», то сумму комиссии можно учесть в составе расходов. Подтверждающим документом даты поступления дохода может быть выписка по электронному кошельку, реестр платежей или иной отчет, который предоставляет вам агрегатор. Комиссия обычно учитывается на дату подтверждающего документа, так как списывается она сразу при проведении платежа и учесть ее по состоянию на этот же день достаточно проблематично.

Как принимать оплату на своем сайте через интернет

В магазине, чтобы оплатить товар, достаточно передать деньги продавцу или провести картой через терминал. В интернете же всё куда сложнее. Коммерческие сайты, подразумевающие приём оплаты непосредственно на ресурсе, а не с помощью удалённых платежей, должны наладить сложную структуру, обеспечивающую приём оплаты через интернет. Она включает в себя модуль оплаты для сайта, который позволит совершать платежи как с помощью банковских карт, так и посредством электронных кошельков и других популярных способов оплаты.

Внедрить этот модуль оплаты совсем не трудно. Для этого владельцу сайта потребуется:

- связаться с платёжным агрегатором, который занимается предоставлением модулей оплаты, и заключить с ним договор на контроль и проведение платежей на сайте;

- установить модуль оплаты и наладить связь с процессинговым центром;

- начать приём платежей прямо на сайте с минимальным набором действий для совершения оплаты.

Процессинговый центр в данном случае выступает в роли посредника между банком клиента и вашим сайтом и никак не влияет на скорость и качество проведения платежей. Выбирая компанию-поставщика платёжного модуля, обратите внимание на агрегатор платежей Net Pay. Модули оплаты Net Pay обладают такими важными преимуществами, как:

- Безопасность транзакций. При совершении платежей данные ваших клиентов надёжно защищены от хищения протоколом SSL. Он отличается асимметричным алгоритмом с открытым ключом.

- Защита от мошенничества. Предметом опасения многих владельцев коммерческих сайтов являются недобросовестные покупатели, которые ищут недочёты в системе, с помощью которых можно вернуть свой платёж, получив при этом нужный товар или услугу. Модули оплаты от Net Pay используют несколько рубежей проверки подлинности карты и современную технологию 3D Secure, защищающую вас от мошенничества.

- Удобство использования. Клиенту нужно лишь ввести данные своей карты или номер электронного кошелька, чтобы совершить покупку.

Подключите модуль оплаты Net Pay к вашему сайту, чтобы начать приём оплаты в интернете. Для этого позвоните нашему менеджеру по телефону 8 (800) 200 63 62 или оставьте заявку на сайте.

Как принимать оплату на сайте физлицу

- Как принимать оплату онлайн-тренеру как физическому лицу

- 3 основных варианта — их плюсы и минусы

- Как это делаю я — анонс четвертого варианта

Итак, у вас есть сайт или хотя бы лэндинг, на котором вы продаете свои услуги или продукты. Вы хотите добавить кнопку, при клике на которую клиенты смогут перечислить вам деньги. И у вас нет ИП или ООО. Вы можете принимать платежи одним из этих вариантов.

Вариант 1 — указание ваших реквизитов

Самый простой вариант — собрать на одной странице все возможные способы перечислить вам деньги.

Это может выглядеть например так:

Самые распространенные виды электронных денег — это ЯндексДеньги, WebMoney, Qiwi. Зарегистрируйтесь в каждом из них и укажите номер вашего кошелька на созданной странице. Укажите номер вашей банковской карты. Можно по желанию добавить номер сотового телефона, чтобы клиенты могли перечислить деньги вам на баланс.

Плюсы этого варианта — вы не платите комиссий посредникам. Деньги напрямую падают на ваши счета.

Минусы — все придется делать вручную. Проверить поступление средств, записать контакты покупателя, выслать купленный продукт, на это все придется тратить время.

Вариант 2 — платежные агрегаторы

Платежный агрегатор (агрегатор платежных систем) — это сервис, который уже сделал за вас половину работы. Он собрал (агрегировал) множество электронных видов денег, банковских карт и даже сотовых операторов. Теперь вам не надо заводить кошелек в каждой платежной системе.

Вот как это происходит:

- Подключаете агрегатор (ниже я дам их список)

- Ваши клиенты выбирают удобный для них способ оплаты — электронные деньги ( ЯндексДеньги, WebMoney, Qiwi и многие другие ), со счета своего мобильного телефона (Мегафон, МТС и другие), банковской картой и тд

- Вы выводите деньги куда вам удобнее

Агрегаторы, которые работают с физлицами:

У всех примерно одинаковые условия, выбирайте под себя. Я выбрал Free-kassa. Возможно про неё напишу полный обзор, если вам интересно, напишите ниже в комментариях.

Плюсы этого варианта — вам не надо заводить множество электронных кошельков и симок каждого сотового оператора. Это работа агрегатора. Заведите только один для вывода денег с вашего счета в агрегаторе.

Минусы агрегаторов — они берут комиссию за свои услуги. Примерно 3-8% от каждого платежа, в зависимости от того, как именно ваш клиент перевел деньги.

3 вариант — онлайн-сервисы

Самый удобный вариант. Освобождает ваше время от необходимости отслеживать каждый платеж, списываться с клиентом, отправлять ему цифровой товар или предоставлять доступ к вашим курсам. Все это происходит автоматически следующим образом:

- клиент жмет на кнопку «Оплатить»

- его переадресовывает на страницу оплаты

- он выбирает удобный для него способ оплаты и оплачивает

- ему открывается страница благодарности (заранее подготовленная вами, кстати на ней можно сделать допродажи)

- автоматически ему на почту высылается письмо с доступом к купленному продукту (ссылка на кабинет студента, логин и пароль)

Таких сервисов для онлайн-школ много. Назову некоторые из них:

Задача этих сервисов:

- принять оплату через агрегатор платежей (см. выше)

- переадресовать клиента туда, куда вы хотите

- автоматически выслать ему на почту письмо с доступами к продукту, освободив ваше время от этих задач

Также есть возможность аналитики каналов трафика, организации своей партнерской программы, управления отношений с клиентами (CRM).

Важно: сервисы разные, условия разные, комиссии разные. Для полной информации обращайтесь на сайт каждой системы.

Есть более сложные комплексные решения для онлайн-школ, которые включают в себя сервисы вебинаров, конструкторы лэндингов и тд. Если хотите, я сделаю обзор самых популярных из них, пишите об этом в комментариях.

Плюсы онлайн-сервисов — автоматизация, возможность посмотреть аналитику, удобство.

Минусы — дополнительная комиссия (в среднем +5%) к комиссии агрегаторов. Еще хакеры иногда взламывают и крадут email-базы всех ваших клиентов, чтобы продавать конкурентам, но это бывает очень редко.

Подытожу — вы узнали 3 способа приема платежей на сайте, от самого дешевого до самого удобного. Тема раскрыта, дальше читать не обязательно.

Еще один способ, который подойдет не всем

Есть еще четвертый способ, которым пользуюсь я. Он более сложен в техническом плане, но лучше всех предыдущих, так как дает более широкие возможности:

- этот сервис устанавливается к вам на сайт, что позволяет вам ни от кого не зависеть

- оплачивается один раз, что освобождает вас от последующих регулярных платежей и комиссий

- позволяет организовывать свою удобную партнерскую программу

- имеет кабинетную систему покупателя, партнера, автора; внутреннюю тикетную систему общения и много других плюсов

- а еще можно организовать складчину на свои курсы, что сделает бессмысленным их воровство пиратами. Но что больше всего меня поразило, эти складчины могут приносить автору большие суммы единоразово.

Не буду писать об этом способе здесь, так как это уже немного другая тема. Но если вам интересно, пишите в комментариях, как наберется 10 желающих, расскажу о своем способе подробно.

Как принимать оплату на своем сайте через интернет законно

Вообще, способов организации платежей в режиме онлайн два: организовать прямой прием оплаты через банк-эквайер и сделать электронный кошелек, работать через платежный агрегатор, то есть через посредника.

Какой из способов выгоднее? Это зависит от масштабов вашего бизнеса. Для достаточно большой фирмы с приличными оборотами гораздо выгоднее окажется первый вариант: затраты на подключение к системе платежей окупятся относительно быстро. Для маленьких фирм, только начинающих бизнес, рекомендуется обратить внимание на второй вариант. Платежный агрегатор позволяет осуществить подключение сразу нескольких видов оплаты, что может быть выгодно в целях привлечения клиентов. Комиссия агрегатора в этом случае обойдется дешевле, чем плата за пользование платежной системой.

Вообще, способов организации платежей в режиме онлайн два: организовать прямой прием оплаты через банк-эквайер и сделать электронный кошелек, работать через платежный агрегатор, то есть через посредника.

Какой из способов выгоднее? Это зависит от масштабов вашего бизнеса. Для достаточно большой фирмы с приличными оборотами гораздо выгоднее окажется первый вариант: затраты на подключение к системе платежей окупятся относительно быстро. Для маленьких фирм, только начинающих бизнес, рекомендуется обратить внимание на второй вариант. Платежный агрегатор позволяет осуществить подключение сразу нескольких видов оплаты, что может быть выгодно в целях привлечения клиентов. Комиссия агрегатора в этом случае обойдется дешевле, чем плата за пользование платежной системой.

Как напрямую подключить интернет-эквайринг?

Чтобы осуществить на своем сайте прием денег по пластиковым карточкам, сначала нужно сделать выбор банка, с которым вы будете работать. Задача это непростая. На что рекомендуется обратить внимание?

- Комиссия. Банки устанавливает определенный размер комиссии, обычно это некий процент от каждого проводимого платежа. Заранее узнайте условия банка. Отметим, что оптимальный размер комиссии – до 3%.

- Берет ли банк плату за подключение. Многие банки дополнительную плату за эту операцию не берут.

- Есть ли у банка свой процессинговый центр. Если есть, то стоимость услуг такого банка будет меньше по сравнению с иными предложениями.

- Платежи с каких карт можно принимать. Прием самых распространенных карт – VISA и MasterCard — должен быть настроен обязательно.

- Требует ли банк обеспечение виде депозита. Если такого требования нет, то вам не понадобиться всегда иметь на счете неприкосновенную сумму.

- Есть ли у банка техподдержка. Техническая поддержка должна быть, еще лучше, если она будет круглосуточной. Так вы обезопасите себя от непредвиденных ситуаций, так как всегда сможете решить возникший вопрос.

Оцените банки по всем перечисленным параметрам и выберите оптимальный вариант. Затем в выбранный банк нужно подать заявление на подключение и пакет документов. Состав предоставляемых документов определяет банк. Банк также проводит проверку вашего сайта: соответствует он техническим требованиям или нет. Если все требования выполняются, то можно заниматься настройкой интеграции с системой банка.

При использовании этого варианта все платежи клиентов будут отправляться на ваш расчетный счет в банке. Следует заметить, что интернет-эквайринг как процедура совершенно прозрачен для налоговиков.

Что делать с электронным кошельком?

С приемом платежей в электронные кошельки есть множество нюансов.

Во-первых, этой области посвящен отдельный закон «О национальной платежной системе». В соответствии с этим нормативным актом, если вы хотите использовать кошелек в целях предпринимательской деятельности, он должен быть корпоративным. Это означает, что для его создания, вы должны указать реквизиты вашей фирмы, а потом привязать его к своему расчетному счету: пополнить кошелек или вывести с него средства вы сможете только на этот привязанный счет.

Во-вторых, чтобы завести такой кошелек, нужно подписать договор с выбранной платежной системой. Она должна соответствовать положениям закона и относиться к кредитным организациям. Самые известные из таких систем это Яндекс.Деньги, Paypal, кто-то использует и QIWI. Большой популярность пользуется еще и Webmoney, но она не попадает под действие названного выше закона, поэтому может предложить агентскую схему работы. Нюанс в том, что регистрироваться в самой системе в таком случае не придется, то есть по факту нарушения закона с вашей стороны не будет.

В-третьих, выбранная платежная система также будет проверять ваш сайт. Основными требованиями считаются:

- домен первого / второго уровня;

- размещение сайта на платном сервере (бесплатный сервер станет причиной отказа);

- актуальность контактов, указанных на сайте.

Заключить договор и настроить прием платежей вы сможете только при получении положительного заключения после проверки.

Наконец, по приему электронных денег есть ограничения. Платежи могут совершать лишь физические лица, ИП и организации не могут проводить между собой расчеты электронными деньгами – это запрещено законом. Лимит остатка денег на корпоративном кошельке установлен в размере 600 тыс. рублей, все средства сверх лимита будут перечисляться на расчетный счет без вашего распоряжения.

Таким образом, использовать личный кошелек в предпринимательской деятельности запрещено. Это считается нарушением. Если небольшие обороты в размере 10-30 тыс. рублей могут остаться незамеченными, то использовать его при бизнесе с большими оборотами невозможно.

Как работать с платежным агрегатором?

Платежный агрегатор позволяет использовать сразу несколько способов оплаты, для этого не обязательно подписывать договора с каждой платежной системой. Агрегатор в рамках единого договора настроит для вас нужный вариант приема платежей, выполняя роль посредника между предпринимателем и поставщиком услуг.

Главный плюс договора с агрегатором – отпадает необходимость в разработке собственной страницы оплаты. Это существенно ускоряет процедуру подключения к онлайн-платежам. Следить за несколькими кошельками сразу вам не нужно. Все средства от клиентов будут зачисляться на счет агрегатора, а затем с него перечислять на ваши реквизиты. За подобную услугу посредник обычно взимает повышенную комиссию.

Популярных агрегаторов много, например известные всем «Яндекс Касса». Выбирать агрегатор нужно примерно по тем же признакам, что и банк-эквайер: следует обратить внимание на размер комиссии, условия и сроки подключения, наличие техподдержки.

Налог с продаж через интернет

Начинающие интернет-бизнесмены чаще всего платят налоги по УСН. По закону налог следует исчислять с той суммы, которая поступила от клиента, а не с той, которая поступила вам на расчетный счет после вычета комиссии. Связано это с тем, что доходы от реализации считаются как стоимость всех товаров и услуг. При исчислении налога на УСН доход отражается на дату оплаты клиентом.

Если вы используете УСН с базой «доходы минус расходы», то сумму комиссии можно учесть в составе расходов. Подтверждающим документом даты поступления дохода может быть выписка по электронному кошельку, реестр платежей или иной отчет, который предоставляет вам агрегатор. Комиссия обычно учитывается на дату подтверждающего документа, так как списывается она сразу при проведении платежа и учесть ее по состоянию на этот же день достаточно проблематично.

Как я перепробовал пять платежных систем для своего сайта

Более трех лет назад я написал пост о выборе платежной системы для приема платежей на своем прошлом проекте. С тех пор прошло довольно много времени и многое в способах приема платежей изменилось. Теперь я расскажу как делал прием платежей на сайте poiskvps.ru.

В настоящее время задача выглядит точно так же: мне нужно было сделать так, чтобы физическое лицо могло принимать платежи у пользователей в автоматическом режиме на своем сайте, имея небольшие обороты.

С технической точки зрения при оплате выполняются следующие операции: пользователю выписывается счет на оплату, пользователь выбирает удобный способ оплаты, переходит на сайт платежной системы, производит оплату и возвращается на сайт. В случае успешной оплаты платежная система оповещает магазин о том, что пользователь оплатил счет.

Яндекс.Деньги

3 года назад эта платежная система не работала с магазинами-физическими лицами. То есть принимать Яндекс.Деньги напрямую можно было только, зарегистрировав юридическое лицо и имея большие обороты. В противном случае платежная система Яндекс.Деньги предлагала работать с различными агрегаторами

Сейчас ситуация изменилась, и Яндекс.Деньги стали работать с физическими лицами без всяких договоров. Единственное условие, для избежания проблем желательно пройти идентификацию.

В настройках кошелька появилось поле, в котором можно задать ссылку для уведомлений о проведенных платежах, а пользователи могут оплатить услуги как Яндекс.Деньгами, так и банковскими картами.

Комиссия у Яндекс.Денег самая низкая из всех платежных систем: за перевод внутренней валюты система берет 0.5% от суммы платежа, при оплате через банковские карты — всего 2%, причем эта комиссия не зависит от суммы платежа. То, что комиссия не зависит от суммы оплаты, выгодно при проведении небольших операций. Например, PayPal помимо 3,9% за операцию берет еще фиксированную сумму 10 рублей за каждую проведенную операцию и при сумме оплаты, например, 100 руб., магазин получит только 86 руб., заплатив почти 14% платежной системе.

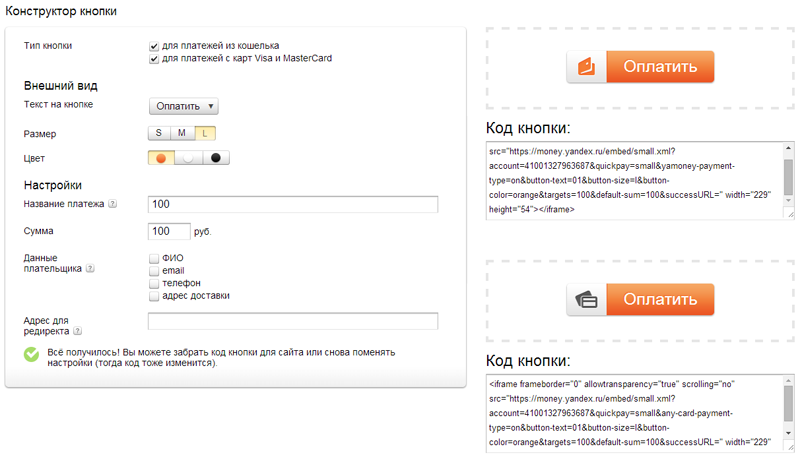

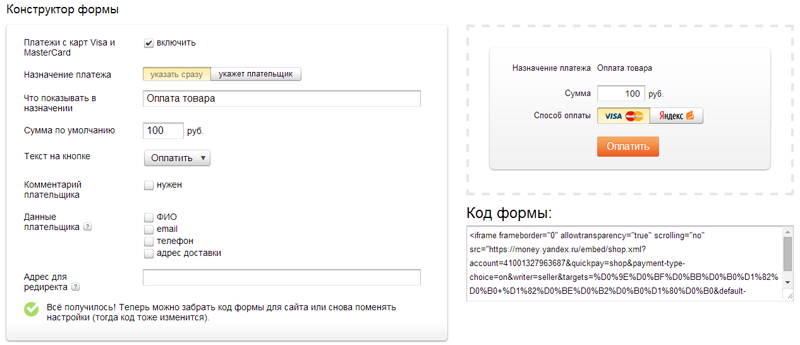

Стандартно Яндекс.Деньги предлагают использовать либо “кнопку-приниматель”, либо “форму-приниматель”. В обоих случаях на сайт встраивается фрэйм, который сильно ограничен в возможностях модернизации и изменения дизайна.

Однако если сильно поискать, можно найти документацию для создания своей формы для совершения платежей: money.yandex.ru/i/forms/guide-to-custom-p2p-forms.pdf

Объем документации не большой, и в самом конце можно найти рабочий пример html-кода для интеграции с сайтом:

После того как пользователь совершит платеж, Яндекс.Деньги “перебрасывают” пользователя на заранее заданную страницу, а в это время магазин оповещается об успешном платеже и деньги зачисляются на счет пользователя.

WebMoney

За последние несколько лет со стороны этой платежной системы мало что изменилось. Для приема платежей нужно пройти идентификацию (получить персональный аттестат) и настроить прием платежей на сайте. Документацию можно найти здесь: wiki.webmoney.ru/projects/webmoney/wiki/nastroyka_priema_webmoney_na_sayte_prodavtsa

Пример html кода для интеграции:

Из плюсов данной платежной системы могу отметить наличие “песочницы”, которая делает процесс настройки и отладки более приятным.

За любую операцию система берет стандартную комиссию 0.8% и в отличие от всех других платежных систем эта комиссия берется с покупателя, а не вычитается из суммы, которую получает продавец. Технических сложностей с настройкой платежей у меня не возникало, система работает корректно и не вызывает каких-то проблем. После настройки магазина необходимо пройти модерацию, которая, как правило, осуществляется в течение суток.

QIWI кошелек

От этой платежной системы у меня остались не самые приятные впечатления. Во-первых, совершенно неожиданно была поднята комиссия за совершение операций в три раза: с 1% до 3%, во-вторых техподдержка qiwi оставляет желать лучшего. Ответа можно дожидаться неделями, а качество таких ответов крайне низкое. В какой-то момент на работающем сайте, в котором абсолютно ничего не изменилось, перестали осуществляться платежи через эту платежную систему. Проблема оказалась на стороне qiwi и состояла в неправильной подписи уведомления о платежах. В результате любой запрос от qiwi не проводился в системе из-за некорректной подписи этого запроса. Техподдержка не могла решить проблему в течение полутора недель…

Эта платежная система предлагает использовать либо форму для выставления счета, которая устанавливается на сайт в виде фрэйма, либо аналогично предыдущим ПС использовать html — форму.

Для автоматического оповещения магазина о платежах раньше использовался только SOAP протокол, который, на мой взгляд, менее удобен, чем стандартный вариант с http-запросом. Проблемы с SOAP возникли с момента настройки и возникали в процессе эксплуатации. Не так давно в этой платежной системе появился REST-протокол и работать стало проще. Описание этого протокола можно найти здесь: static.qiwi.com/ru/doc/ishop/protocols/Visa_QIWI_Wallet_Pull_Payments_API.pdf

В итоге: сотрудничать с ПС qiwi не рекомендую, т.к. подключение длительное и сложное, а в случае возникновения проблем на техподдержку не приходится рассчитывать.

РобоКасса

Робокасса не является платежной системой, а представляет собой агрегатор — сервис, через который можно производить оплату различными способами, начиная от WebMoney и заканчивая банками и салонами связи.

Не так давно у Робокассы обновился сайт и стал более удобным для пользователя.

Документация написана достаточно подробно так что проблем с подключением у меня не возникло. Ссылка на документацию: www.robokassa.ru/ru/Doc/ru/Interface.aspx

Из плюсов, аналогично WebMoney, есть песочница и работу можно оттестировать не отправляя реальные деньги.

Робокасса предлагает использовать на своем сайте либо универсальные кнопки, либо html код с расширенными возможностями.

Комиссию РобоКасса берет достаточно большую (иногда до 12%) и что не очень удобно, эта комиссия всегда списывается с пользователя.

RBK Money

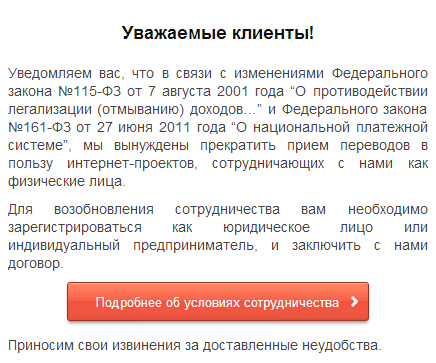

Довольно продолжительное время я сотрудничал с RBKMoney. Платежей через эту системы было не много, проблем с настройкой или работой не было, поэтому разрабатывая poiskvps.ru я решил добавить и эту ПС. Из плюсов могу отметить качественную техподдержку — в любое время дня и ночи у них работает онлайн чат, в котором можно поговорить с живым человеком.

К сожалению, 23 мая появилась информация о том, что RBKMoney прекращает сотрудничество с физическими лицами:

Поэтому прием платежей через эту ПС был приостановлен, хотя работать с ними было довольно удобно.

PayPal

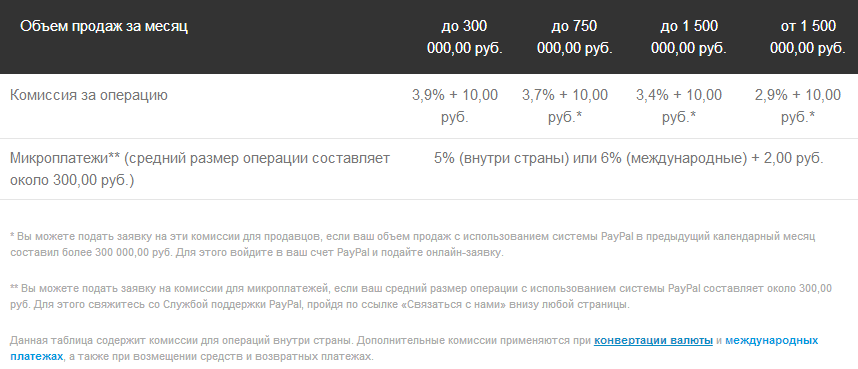

Сотрудничество с этой довольно популярной ПС я не начал из-за большого размера комиссии. Фиксированная комиссия в сумме 10 руб. за каждый успешный платеж при небольших суммах операции делает использование этой ПС не выгодным. При оборотах менее 300 тысяч руб. в месяц PayPal берет 3,9% с оборота и 10 руб. за каждую операцию. Соответственно, при проведении операции в размере 100 руб. PayPal удерживает из этой суммы почти 14%. ПС предлагает работу по другим ставкам для микроплатежей (до 300 руб.): 5-6% с оборота и 2 руб. за операцию. Но и это предложение проигрывает другим ПС (например Яндекс.Деньги).

Зато PayPal начал принимать биткоины — правда, пока только в США.

Вывод денег

Ну а теперь самое интересное: на что можно потратить честно заработанное.

Яндекс.Деньги предлагает тратить деньги без комиссии онлайн или выпустить банковскую карту, которой можно расплачиваться в магазинах также без комиссии. За вывод средств на банковский счет комиссия составляет 3% + 15 рублей.

WebMoney предлагает тратить деньги в онлайн магазинах (со стандартной комиссией 0.8%). Также система предлагает переводить деньги банковским переводом без дополнительных наценок. Стоимость платежного поручения всего 15 руб + стандартная комиссия. Деньги зачисляются на счет, как правило в течение суток.

QIWI предлагает единственный способ вывода — на свой же киви кошелек. Далее — тратить в онлайн-магазинах или выпустить банковскую карту для покупок в “реальных” торговых точках.

Робокасса предлагает выводить деньги исключительно на WebMoney, причем комиссию за вывод платить не нужно. Т.е. если на счете в Робокассе есть 1000 руб., то и в кошельке WebMoney окажется 1000 руб.

Итоги

5 место: QIWI

широкая сеть терминалов

широкая сеть терминалов

высокая комиссия, сложность вывода, плохой саппорт

высокая комиссия, сложность вывода, плохой саппорт

4 место: PayPal

известная система

большая комиссия на небольших оборотах

3 место: Робокасса

много способов приема платежей

большая комиссия

2 место: WebMoney

Низкая комиссия, дешевый вывод

нужно проходить утомительную идентификацию

1 место: Яндекс.Деньги

низкая комиссия, возможность принимать банковские карты

дорогая «обналичка».

P. S. Спасибо andorro за помощь с подготовкой текста.

Как принимать платежи на своем сайте?

При разработке интернет-магазина или другого ресурса, который принимает средства от пользователей, отдельное внимание уделяется выбору инструмента для совершения транзакций. Несмотря на многообразие вариантов и удобство настройки, пользователи часто не знают, как принимать платежи на сайте, и в чем особенности каждого из вариантов.

Как можно принимать платежи через сайт?

Сегодня существует несколько вариантов организации выплат в онлайн-режиме:

- Непосредственный прием платежей с помощью банка-эквайера.

- Применение платежной системы (электронного кошелька).

- Работа с применением функциональности инструмента-посредника (агрегатора).

Как принимать платежи через сайт, чтобы получить максимальную выгоду? Здесь все зависит от ряда особенностей — направления бизнеса и его масштабов. Если компания является крупной, а ее оборот исчисляется сотнями тысяч рублей в месяц, то вариант с банком-эквайером более предпочтителен. Сделанные на начальном этапе затраты окупятся через 6—8 месяцев работы.

Для компаний, которые только развиваются и находятся на этапе привлечения клиентов, больше подойдет вариант с посредником — платежным агрегатором. Преимущества такого варианта очевидны — легкость настройки, возможность «привязки» нескольких способов оплаты, минимальная комиссия и небольшие стартовые затраты.

Как принимать платежи на сайте с помощью интернет-эквайринга?

Давайте рассмотрим, как принимать платежи на сайте без ИП с помощью функционала банковских учреждений. Первое, с чего стоит начать — подобрать достойное банковское учреждение, с которым выгоднее всего работать. Критерии выбора следующие:

- Размер комиссионных выплат. Не секрет, что в каждой финансово-кредитной организации присутствует индивидуальный размер комиссии. Зачастую речь идет о проценте с каждой проведенной транзакции. При этом условия банка рекомендуется узнавать заранее. Лучший вариант, когда величина комиссионных не превышает трех процентов.

- Расходы на подключение. Некоторые банки требуют внесения платежа за подключение. Если потратить немного времени, то подобрать учреждение без такой платы не составит труда.

- Наличие процессингового центра. На практике услуги банка с подобной «опцией» обходятся дешевле, чем услуги конкурентов. Следовательно, принимать платежи на сайте физическому лицу или предпринимателю будет выгоднее.

- Типы используемых карт. Большая часть банковских учреждений работает с двумя видами «пластика» — MasterCard и Visa. Что касается приема дополнительных вариантов карт, то это не обязательно.

- Требование к обеспечению. При выборе кредитно-финансовой организации уделяйте внимание наличию требованию к обеспечению в форме вклада (депозита). Отсутствие такого требования — плюс для клиента, ведь нет нужды удерживать большую сумму на счету. Ее можно потратить на развитие бизнеса.

- Техническая поддержка. Чтобы понять, как принимать платежи на сайте, неизбежно потребуется время. По этой причине важно наличие технической поддержки со стороны сотрудников банка. Если в последнем есть специалисты, готовые в течение суток оказывать помощь в оформлении услуги, это только плюс.

После изучения описанных критериев можно делать окончательный выбор банка. Далее, делаются следующие шаги:

- Подается заявление на подключение в выбранное учреждение.

- Передается необходимый пакет документов (индивидуален для каждого банковского учреждения).

- Проводится проверка претендента (точнее, его ресурса). Здесь уделяется внимание соответствию действующим требованиям.

- При отсутствии замечаний дается разъяснение, как принимать платежи через сайт, и производится интеграция системы.

Стоит отметить, что рассмотренный вариант безопасен с позиции законодательства и налоговой системы.

Как принимать платежи на сайте с применением электронного кошелька?

Многие интернет-предприниматели считают, что удобным способом «монетизации» сайта является использование электронного кошелька. Но это только на первый взгляд. С появлением закона о платежных системах для использования электронной системы в бизнес-сфере приходится заводить корпоративный кошелек. Это значит, что принимать платежи на сайте физическому лицу уже не выйдет — придется указывать реквизиты компании, а далее — привязывать вновь созданный кошелек к расчетному счету.

Но и это не все сложности. Чтобы полноценно работать с платежной системой, придется заключить двустороннее соглашение, составленное с учетом требований законодательства. Здесь существует два популярных варианта:

- Первая категория — Qiwi, Яндекс.Деньги или PayPal. Здесь без оформления соглашения вряд ли обойтись.

- Вторая категория — WebMoney. Преимущество такого способа в том, что можно не регистрироваться. При этом нарушения законодательства со стороны предпринимателя нет.

После выбора платежной системы стоит быть готовым к проверке сайта. При этом главный список требований выглядит следующим образом:

- Наличие «высокого» домена — 1-го или 2-го уровня.

- Соответствие контактов, прописанным на сайте, тем, что существуют в реальности.

- Размещение на платном сервисе.

Как только проверка проведена, можно переходить к оформлению документа и непосредственно к работе с инструментом. Что касается вопроса, как принимать платежи на сайте без ИП, то над этим придется поломать голову. В варианте с платежными системами без создания компании не обойтись.

Стоит помнить еще один нюанс, касающийся ограничений в секторе выплат. Здесь действуют следующие правила:

- Расчеты между компаниями запрещены.

- В роли плательщиков могут выступать только физлица.

- Нижний предел остатка средств на счету составляет 600 000 рублей.

Таким образом, если использовать личный кошелек для решения бизнес-задач, то это может привести к проблемам с законом.

Агрегаторы платежей — удобный способ приема платежей через сайт

Последнее время вопрос, как принимать платежи на сайте, решается путем применения агрегаторов — посредников. Алгоритм работы таких систем можно выразить следующим образом:

- Пользователь сайта вносит требуемую информацию, а именно ник, ФИО, почтовый ящик и прочие данные.

- После внесения данных клиента переносит на страницу оплаты в выбранной системе.

- Хозяину объекта покупки направляется письмо, где прописывается информация о платежах и проверяется корректность внесения средств.

- Посетитель перенаправляется на специальную страничку для скачивания интересующего файла или получения другой услуги.

Принимать платежи через сайт таким способом проще всего, ведь от владельца сайта и покупателя требуется минимум действий. При этом стоит отметить, что алгоритм может меняться, в зависимости от типа агрегатора. К наиболее известным вариантам стоит отнести.

- Интеркасса — сервис, который отличается надежностью и широким функционалом. Он отлично подойдет для «прикручивания» к обычному аукциону или интернет-магазину. Плата за предоставление услуг сервиса составляет 3-5 процента. Чтобы начать работу с системой, достаточно пройти процедуру регистрации и направить название ресурса для модерации. На практике вопрос, как принимать платежи на сайте без ИП с помощью Интеркассы, не вызывает проблем — в сети и на самом сайте достаточно информации.

- КиберПлат — платежная система, для работы с которой достаточно зарегистрироваться, внести информацию в бумаги и направить их работникам КиберПлата. В ответ владелец сайта получает данные для «прикручивания» системы к сайту. Плюсы — надежность, легкость применения, удобство.

Кроме описанных выше вариантов, принимать платежи на сайте физическому лицу можно с помощью системы Qiwi, Робокасса, RBK Money и прочих систем.

Источники:

http://kakzarabativat.ru/internet-magazin/kak-prinimat-oplatu-na-svoem-sajte-cherez-internet-zakonno/

http://net2pay.ru/about/press/kak-prinimat-oplatu-cherez-internet/

http://lapshin.site/kak-prinimat-oplatu-na-sayte-fizlitsu/

http://el-business.ucoz.ru/publ/ehlektronnye_platezhi/kak_prinimat_oplatu_na_svoem_sajte_cherez_internet_zakonno/2-1-0-235

http://habr.com/post/237969/

http://baksman.org/faq/kak-prinimat-platezhi-na-svoem-sajte.html

http://kakzarabativat.ru/internet-magazin/kak-raskrutit-i-prodvinut-internet-magazin-samostoyatelno/