Как банки проверяют справку 2-НДФЛ в 2020 году

Чтобы снизить порог рисков, банки зачастую требуют от своих заемщиков справку 2-НДФЛ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

Но даже в этом случае они пользуются различными способами проверки предоставляемых клиентами документов.

Общие сведения ↑

Одним из обязательных документов, предоставляемых в банк для получения кредитного займа по договору, является справка по форме 2-НДФЛ.

Он подтверждает доход физического лица. Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Но очень часто многие работодатели платят своим сотрудникам «серую» заработную плату, с которой НДФЛ, соответственно, в бюджет не выплачивается.

Большинство потенциальных заемщиков в такой ситуации видят только единственный способ решить эту проблему – подделать справку, предоставляемую в банк.

Таким образом, клиент пытается обмануть кредитный комитет и СЭБ, убедив его в своей платежеспособности.

Зачем это нужно

Банки, в свою очередь, пытаются различными способами защититься от подобного рода недобросовестных клиентов.

Для этого существует множество способов различного рода:

- оценка внешнего вида документа;

- звонок по месту выдачи справки;

- проверка по различным базам;

- проверка через фонд Пенсионного страхования.

Банк желает удостовериться в достоверности справки по форме 2-НДФЛ по следующей причине:

- Обезопасить себя от различного рода рисков, связанных с возможной неплатежеспособностью клиента.

- Избежать выдачи денег мошеннику, не собирающемуся их возвращать.

Справка 2-НДФЛ содержит всю информацию о доходах за весь последний отчетный период. Это дает возможность банку оценить платежеспособность заемщика и убедиться в том, что клиент осуществит все платежи согласно графику.

Также подлинная справка по данной форме позволяет убедить в том, что подающий её не является мошенником, имеет стабильную постоянную работу.

Проверка не пройдена

Кредитный специалист и иные сотрудники банка проверяют все документы максимально внимательно на предмет подделки.

Последствия обнаружения могут быть самыми разными, все зависит от самого банка, заемщика и величины суммы.

Возможно множество вариантов развития событий:

- банк обращается в суд и мошенника могут привлечь по ст. №292 УК РФ (служебный подлог) и ст. №327 УК РФ (подделка бланков и печатей);

- сам потенциальный заемщик будет занесен в стоп-лист банка;

- в займе будет отказано.

Самым неприятным исходом для клиента, решившего подделать справку, является факт обращения банка в полицию или сразу же в суд.

Нередки случаи в судебной практике, когда по данной статье граждане, участвующие каким-либо образом в фальсификации справок 2-НДФЛ или же занимающиеся их изготовлением непосредственно, получали реальные тюремные сроки.

Также можно получить довольно серьезный штраф, величина которого составляет не одну тысячу рублей. Обнаружившего себя мошенника банк заносит в черный список. В нем состоят те клиенты, выдача кредитных займов которым исключена в любом случае.

Поэтому при обнаружении поддельного 2-НДФЛ фальсификатору придется на несколько лет забыть о получении кредита по договору в любом банке – так как подобные коммерческие структуры имеют свойство обмениваться базами подобного типа.

Само собой, кредитный комитет откажет потенциальному заемщику в получении займа. Так как наличие сфальсифицированной 2-НДФЛ сразу же говорит о неблагонадежности клиента, его склонности к мошенничеству.

Поэтому прежде, чем подделать справку такого рода, следует все хорошо взвесить – последствия могут быть очень серьезными, вплоть до получения тюремного срока.

Какими способами банки проверяют 2-НДФЛ ↑

Банки проверяют подлинность справок 2-НДФЛ различными способами. На вооружении кредитного комитета имеются специалисты, хорошо разбирающиеся в бухгалтерском учете и аудите.

Также имеются в наличии специальные программы, используемые для составления подобного рода документов – они также дают возможность обнаружить сфальсифицированный документ.

Некоторое время назад многие банки могли проверять потенциальных заемщиков через государственные структуры (неофициально).

Внешний вид

Справка по форме 2-НДФЛ имеет стандартный внешний вид, её оформление должно быть выполнено согласно образцу.

В случае, если имеются хоть малейшие несоответствия — это серьезный повод подозревать клиента банка в мошенничестве.

Первое, на что обращает банк внимание в процессе проверки справки подобного рода:

- Наличие налогового вычета по заявлению от зарплат величиной менее 20 тыс. руб. (многие забывают его убрать).

- Правильность заполнения граф с кодами вычетов (некомпетентные люди довольно часто путают их);

- Суммы стандартных и социальных вычетов (они являются твердыми, жестко фиксированными);

- Совпадение ИНН налогового агента и ИНН, который указывается в печати.

Наличие ошибок подобного типа ещё не является основанием считать справку поддельной. Так как такие дефекты могут возникнуть по разным причинам:

- некомпетентность бухгалтера;

- ошибка в программном обеспечении.

Именно поэтому банк может потребовать предоставить новую 2-НДФЛ или же попросить потенциального заемщика объяснить причины имеющихся не состыковок.

В любом случае, подобного рода недочеты не являются критическими. Но кредитные специалисты могут даже на их основе отказать в займе, посчитав клиента неблагонадежным.

Также специалисты, осуществляющие проверку правильности заполнения справки 2-НДФЛ, уделяют пристальное внимание подписям. Данный документ должен подписываться только тем лицом, которое является ответственным за его подготовку.

Кто подписывает справку 2-НДФЛ генеральному директору, читайте здесь.

Сама подпись должна быть отчетливо видна и стоять в графе «налоговый агент (подпись)». Недопустимо, чтобы сама подпись была закрыта оттиском печати, это противоречит правилам оформления справок подобного рода.

Для банка важно, чтобы печать была видна отчетливо. Она должна стоять в отведенном для этого месте – в нижнем левом углу бланка (М.П.).

В случае, если налоговым агентом является индивидуальный предприниматель, в поле под названием «Налоговый агент (ФИО)» указывается его собственные персональные данные.

Подписываться документ может также каким-либо лицом, не являющимся главным бухгалтером или руководителем, но выполняющим на данный момент обязанности кого-либо из них.

В таком случае к справке обязательно должна прилагаться доверенность, в противном случае банк может счесть её фиктивной или же не учесть при приеме документов.

Звонок по месту работы

Ещё один распространенный у банка способ проверить достоверность справки по форме 2-НДФЛ – позвонить по месту работы.

Это практикуется довольно часто и зачастую является отличным способом проверить достоверность предоставляемых данных и убедиться, что клиент не мошенник и действительно имеет постоянное место работы.

Убедиться в том, проверяет ли банк 2-НДФЛ, можно довольно просто – нужно лишь поинтересоваться о поступлении звонков по месту работы.

На сегодняшний день очень многие компании предоставляют услуги как раз для тех, кто занимается подделкой и частичной фальсификацией справок 2-НДФЛ.

Суть услуги заключается в том, что такого рода организации отвечают на звонки банка. И когда сотрудник интересуется, работает ли в компании потенциальный заемщик, на том конце провода ему дают положительный ответ.

Проверка по базам ИФНС

Сегодня налоговой инспекции и иных органам государственной власти запрещено передавать третьим лицам персональные данные граждан (независимо от того, кем они запрашиваются).

Но у банка имеется вполне легальный способ проверить справку 2-НДФЛ на фальсификацию. Для этого необходимо просто посетить официальный сайт Федеральной налоговой службы.

На главной странице данного сайта можно очень легко и быстро получить всю достоверную информацию о юридическом лице, зная:

Этих данных обычно вполне достаточно для того, чтобы ознакомиться со всей необходимой информацией о представителе справки о доходах.

Полученная информацию будет иметь достоверность, близкую к 100%. Тоже касается и индивидуальных предпринимателей, КФК.

Для получения всей информации касательно подобного рода лиц, достаточно ввести в соответствующие поля либо ОГРНИП/ИНН, либо персональные данные (ФИО) и регион места жительства. Сегодня банки не чураются никакими способами проверки своих потенциальных заемщиков.

Особенно если сумма достаточно крупная – по ипотечным (по договору ипотеки) и автомобильным кредитам, займам для бизнеса (любого размера).

Через пенсионный фонд

Ещё один способ определить достоверность информации, отображенной в справке по форме 2-НДФЛ – осуществить запрос в пенсионный фонд.

Но выполнить проверку подобного рода могут далеко не все банки, а лишь имеющие непосредственное отношение к государству.

К таким финансовым структурам относятся:

Если взятие кредита будет осуществляться в одном из этих банков, то следует избегать подделки справки по форме 2-НДФЛ.

Так как данные финансовые структуры имеют право на проверку своих клиентов напрямую через пенсионный фонд. И, зная ИНН клиента, могут запросить данные о всех перечислениях от работодателя потенциального заемщика.

Сколько действительна справка 2-НДФЛ, читайте здесь.

Является ли официальным документом справка 2-НДФЛ, смотрите здесь.

Если информация обнаружена не будет, либо в справке указан неверный ИНН – банк, скорее всего, откажет в выдаче займа. Кроме того, есть вероятность, что его представители уведомят правоохранительные органы.

Тем не менее, многие коммерческие структуры, не имеющие отношения к государству и выдающие кредиты, проверку клиента через пенсионный фонд осуществить не могут.

Проверяющие 2-НДФЛ банки – это нормальное явление, все подобного рода организации делают это. Именно поэтому прежде, чем представить поддельный документ, необходимо дважды подумать.

Работа службы безопасности банка ↑

В каждом банке имеется служба экономической безопасности. Именно она наряду с кредитным комитетом занимается проверкой потенциальных заемщиков, подающих пакет документов и заявку на получение кредитного займа.

Основной работой службы безопасности любого коммерческого и государственного банка является:

- Профилактические мероприятия по защите финансовых средств.

- Обработка различного рода информации о клиентах и потенциальных клиентах.

- Защита коммерческой и конфиденциальной информации, касающейся деятельности банка, его клиентов.

Именно СЭБ в большинстве случаев осуществляет проверку подлинности предоставляемых справок формы 2-НДФЛ. А также всех остальных документов, подаваемых в банк.

Чаще всего в подразделениях такого типа работают квалифицированные юристы, бывшие сотрудники МВД.

Именно поэтому предоставлять в банк поддельные документы не стоит – вероятность того, что мошенника выведут на чистую воду, очень велика. А за подделку документов и служебный подлог грозит уголовная ответственность.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Проверка справки 2-НДФЛ банком: как выполняется и чем грозит подлог

Сотрудникам небольших предприятий часто выдают зарплату в конвертах. Когда возникает необходимость взять кредит, появляется вопрос, проверяет ли на самом деле банк подлинность справки 2-НДФЛ? В статье мы рассказываем о том, как финансовая организация поступает с таким документом и как происходит проверка справки 2-НДФЛ.

Из этой статьи вы узнаете:

- Выполняют ли банки проверку справки 2-НДФЛ

- Как происходит проверка справки 2-НДФЛ представителями банка

- Чем грозит предоставление банку «липовой» справки 2-НДФЛ

Проверяют ли банки справки 2-НДФЛ

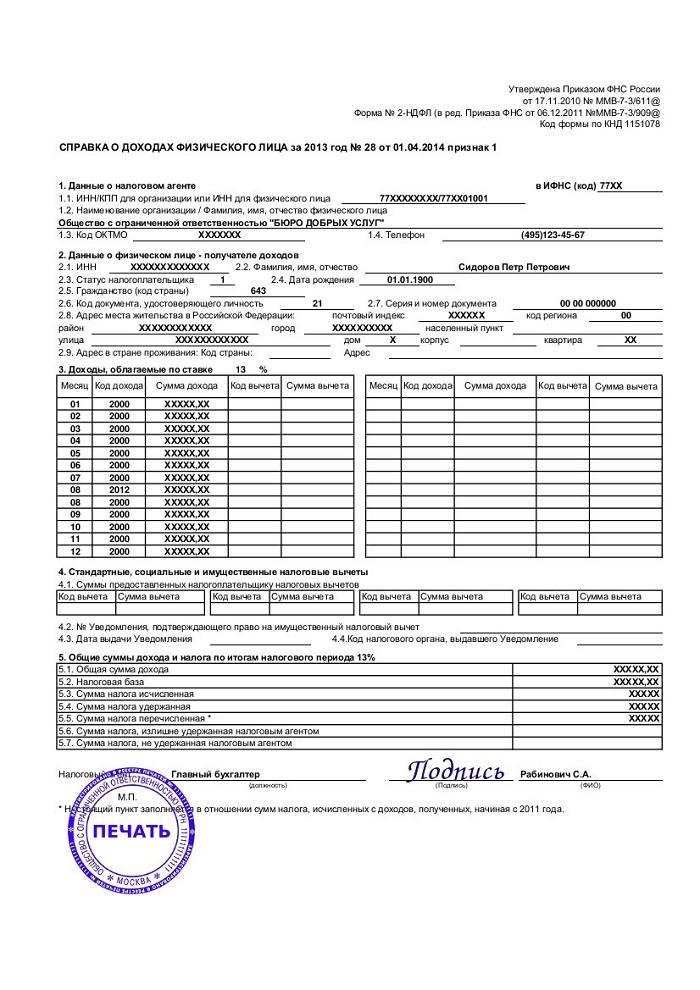

2-НДФЛ – это документ установленного образца, который предъявляют в кредитных учреждениях для того, чтобы подтвердить свой официальный доход. Получить справку 2-НДФЛ можно у бухгалтера вашей организации.

В справке, которую вам выдадут в бухгалтерии, может содержаться информация за любой налоговый срок, но чаще всего 2-НДФЛ формируется за текущий период года. В ней можно увидеть зарплату, которую вы получали ежемесячно и сумму налога на доход.

На бланке должны быть указаны следующие сведения:

- Фамилия, имя и отчество человека, на имя которого выдан документ для банка.

- Фактический адрес проживания физического лица.

- Полное название организации, сформировавшей справку.

- Доходы указанного лица за определенный период, возможно с разделением по типам дохода.

- Суммы средств, которые были отчислены в фонды.

- Суммы уплаченного налога.

- Доход, который был получен субъектом после выплаты всех отчислений.

- Подписи руководителей и бухгалтера, заверенные печатью организации.

Какой срок следует указывать в справке2-НДФЛ? Обычно для банков подходит документ с указанием доходов за период от 6 месяцев до 1 года. Бумагу нужно обязательно подписать у директора. Печать с 2015 года не является обязательным требованием. Однако на справке должен быть специальный штрих код.

2-НДФЛ для кредитной организации является подтверждением того, что в течение обозначенного периода вы имели официальную работу, а полученный вами средний доход сотрудники банка могут легко рассчитать. Заверять у нотариуса справку не нужно, достаточно подписи руководителя вашей компании.

Иногда люди, чтобы получить одобрение по кредиту, просят директора или бухгалтера указать зарплату больше реальной, например, включив «серый» доход. Некоторые работники умудряются даже купить 2-НДФЛ. Отсюда популярность вопроса о том, осуществляется ли проверка справки 2-ндфл банком. С уверенностью можно сказать, что кредитные организации справки проверяют. Насколько тщательна такая инспекция и откуда сотрудники банка берут информацию?

Если заем небольшой, то проверка справки производится кредитным специалистом. Если же запрашиваемая вами сумма достаточно велика, то документ будет проверяться более скрупулёзно. Инспектор, конечно, может не установить факт подделки документа. Но если это выяснится в дальнейшем, то банк может заявить на заемщика в полицию за мошенничество. А это грозит серьезными проблемами.

Как выполняется проверка справки 2-НДФЛ банком

Каким образом осматривает справку инспектор банка? В-первую очередь, проверка касается правильного заполнения документа, также специалист сверяет указанную информацию с данными паспорта и других документов клиента.

На справке должна стоять подпись или самого руководителя, или его доверенного лица. Во втором случае это может быть бухгалтер или сотрудник, временно исполняющий обязанности директора. Опытный кредитный инспектор на глаз может определить подлинность такой справки.

Какие моменты могут вызвать сомнения при проверке справки 2-НДФЛ банком?

- В правом верхнем уголке документа стоит странная ссылка.

- Для составления бланка использовалась сомнительная компьютерная программа.

- Есть нарушения при заполнении 2-НДФЛ. К примеру, сумма налогов прописана с копейками, а принято округлять сумму до рублей.

- Значения не совпадают или они неверно посчитаны.

- В документе не указано, что начислялись прочие выплаты, например, отпуск или больничный.

- В порядковом номере 2-НДФЛ всего одна цифра.

Сегодня ФНС и другим органам РФ запрещено сообщать сведения персонального характера о гражданах третьим лицам. Но проверка справки 2-НДФЛ банком может осуществляться через официальный сайт налоговой службы.

На страницах портала ФНС можно получить всю необходимую информацию о работодателе: его юридическое наименование, ИНН, адрес и прочие данные. В ходе проверки сотрудник банка сразу же определит, фальсифицирован ли документ.

Сейчас государство работает над законопроектом, который позволит получать ответ напрямую из пенсионного фонда и налоговой службы. Конечно, такую информацию можно будет запросить только с разрешения клиент.

Так могут осуществить проверку государственные банки, такие, как Сбербанк, ВТБ, Россельхоз. Узнав сумму отчислений, они сами высчитают зарплату, которую получал заемщик.

Есть только один нюанс: пенсионный фонд может предоставить информацию лишь за прошедший налоговый период.

Есть и другие способы проверки справки 2-НДФЛ банком:

- Сотрудник может определить подлинность документа по внешнему виду бланка. Он обращает внимание на то, правильно ли заполнены поля с кодами вычетов и их суммами, совпадает ли ИНН организации с тем номером, который стоит на печати, указан ли в справке налоговый вычет. Такие ошибки могут быть не только вследствие подделки документа. Их может допустить бухгалтер или программа, которая формировала бланк.

- Подпись руководителя должна быть четкой и располагаться в поле «налоговый агент (подпись)». Штамп не должен ее закрывать, так как печать ставится в специальном месте. Когда агентом является индивидуальный предприниматель, персональные сведения о нем прописываются в соответствующей графе. Заверять документ может не только руководитель, но и замещающее его лицо по доверенности или главный бухгалтер.

- Сотрудник банка может позвонить на работу, чтобы проверить, действительно ли заемщик работает в данном месте. Также он может поговорить с директором или бухгалтером, поинтересоваться доходами клиента.

- Подлинность доходов можно понять, если проанализировать среднюю по региону зарплату в сфере деятельности, где трудится клиент. Когда цифры завышены, это бросается в глаза.

- В ходе проверки справки 2-НДФЛ банк может напроситься на встречу с работодателем, чтобы на месте выяснить, какая зарплата у заемщика.

- С помощью интернета можно получить всю информацию о юридическом лице и сверить её с данными, которые предоставили банку. Такие сведения есть на веб-сайте ФНС.

- Аналогичные данные есть на портале Пенсионного фонда. Если во время проверки они не подтвердятся, то банк откажет в займе. Кроме того, есть риск, что банк сообщит о мошенничестве в правоохранительные органы.

- В целях борьбы с фальсификацией документов вида 2-НДФЛ кредитное учреждение использует и другие методы. Например, представитель службы безопасности банка может встретиться с друзьями заемщика, приехать к нему на работу и т.д.

Часто бывает, что служба безопасности идет на контакт с налоговой неофициально, и таким образом, легко получает нужные сведения. В случае подделки документа клиенту в займе откажут, не объясняя причину.

Существует совсем новый способ проверки справки 2-НДФЛ банком. Кредитное учреждение делает в банк запрос на копии платежек перечисленных налогов. Так вычисляется реальная зарплата работника организации.

Более тщательно осуществляется проверка справки, если заемщик хочет получить ссуду на большую сумму или взять ипотеку. В этом случае документы рассматриваются несколько дней. Если же запрашивается небольшой кредит, то специалист может оценить справку лишь визуально.

По результатам проверки банковский инспектор может попросить клиента представить новую справку или же отказать в выдаче займа.

Часто задаваемые вопросы про справку 2-НДФЛ

Вопрос: Организация, в которой я работаю, выдала мне справку 2-НДЛФ, которую подписал исполняющий обязанности руководителя. Можно ли идти с таким бланком в банк?

Ответ: Да. По закону бланк 2-НДЛФ может подписать не только директор, но и главбух, и исполняющий обязанности директора. В последнем случае необходима доверенность, которая прикладывается к справке.

Вопрос: Банковский специалист хочет приехать к руководителю, чтобы установить фактическую зарплату сотрудника. Имеет ли банк на это право?

Ответ: Да. Нет закона, запрещающего такую проверку.

Вопрос: Как происходит проверка справки 2-НДФЛ банком через сайт ФНС?

Ответ: таким способом проверяется организация, которая выдала документ клиенту. На сайте налоговой службы, зная ИНН компании, можно уточнить всю информацию о работодателе. Сверяя информацию с указанной на бланке, можно установить его подлинность.

Что если проверка справки 2-НДФЛ банком выявила обман

Чтобы уменьшить выплаты, которые компания делает в различные фонды, а также, например, не компенсировать отпуска и больничные, многие организации нанимают работников без договора.

Некоторые предприятия официально выплачивают трудовому коллективу оклад, равный МРОТ, а остальную часть выдают в конверте. В таком случае, доход, который заемщик может подтвердить, невелик. Поэтому ему, скорее всего, в кредите будет отказано.

Часто такие заемщики обращаются в специальные организации, которые за деньги предоставляют документ 2-НДФЛ, в нем прописывается иное наименование работодателя, а также может быть указан любой стаж и размер дохода.

Поскольку служба безопасности финучреждения может произвести проверку справки 2-НДФЛ, банк не выдаст кредит, если будет установлено, что документ «липовый». Таким образом, можно попасть в черный список и навсегда испортить свою кредитную историю и даже получить наказание по закону.

Чем грозит обман, раскрытый в ходе проверки:

- Не только заемщика, но и бухгалтера или руководителя предприятия, выдавшего поддельный документ, могут привлечь к уголовной ответственности по ч.3 ст.327 УК РФ.

- У банков существует черный список, в который вы попадете, даже если избежите наказания по закону. Тогда вы можете не рассчитывать, что когда-либо эта организация одобрит вам займ. К тому же, стоп-листами банки обмениваются друг с другом, что может подорвать доверие к вам со стороны других кредитных учреждений.

- Бывают случаи, когда физическое лицо все же получает займ. Но даже через некоторое время может осуществляться проверка справки 2-НДФЛ банком. Из дополнительных источников кредитор может узнать о фальсификации. Тогда вступает в силу ст. 165 УК РФ для физлиц и ст. 176 для юрлиц. Если заемщик не выплачивает ссуду, то он несет уголовную ответственность. Если же долг выплачивается исправно, то банк действует только на уровне своей организации. В некоторых ситуациях финучреждение может расторгнуть договор на основании ст. 450 ГК РФ.

Таким образом, проверку справки 2-НДФЛ осуществляет служба безопасности банка. Она же проверяет и другие документы, которые предоставил клиент. Никогда не обращайтесь в кредитное учреждение с «липовыми» бумагами, так как проверить информацию очень просто. В случае подделки вы несете уголовную ответственность.

Как банк проверяет справку 2-НДФЛ

Последнее обновление 2020-05-23 в 15:55

Для получения кредита и иных кредитных услуг банк всегда требует от клиента среди прочего справку 2-НДФЛ, а как банк проверяет ее в 2020 году? Ведь практика зарплат в «конвертах» еще широко используется в России, а для получения кредита, наоборот, нужны реальные данные о доходах. Возможно ли представить в банк справку с измененной, но фактической информацией?

Можно ли проверить справку 2-НДФЛ на подлинность?

Специалист по кредитованию не только может, но и обязан проверить справку 2-НДФЛ на подлинность. Причем начинает он свою работу с визуальной оценки документа.

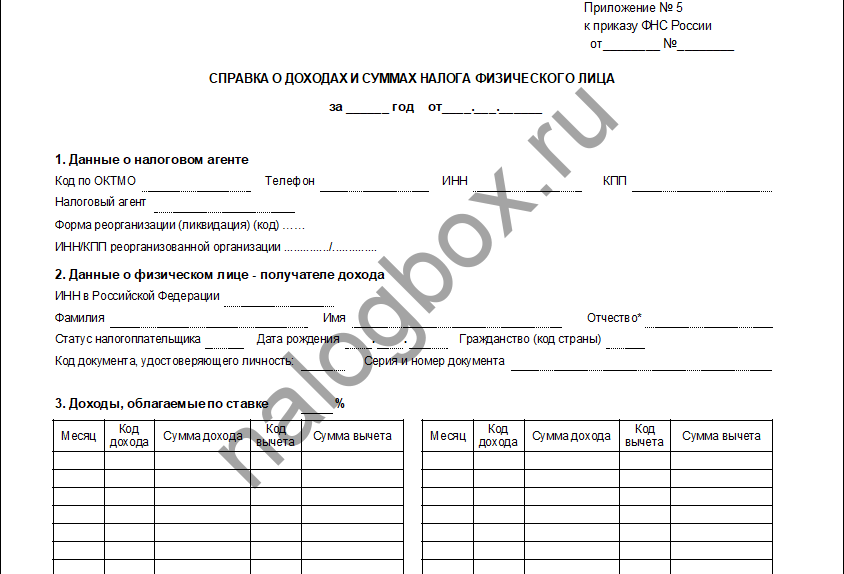

Во-первых, обращается внимание на форму. Ведь бланк справки утверждается ФНС России, причем важно использовать актуальный бланк. В 2020 году действует такая форма.

За правильность и актуальность бланка отвечает бухгалтерия по вашему месту работу — ведь именно бухгалтер выдает вам этот документ. Но и вас стоит удостовериться, что форма — последняя.

Проверка банками справки 2-НДФЛ на подлинность включает:

- правильность сумм удержанного налога;

- правильность указанных кодов доходов и вычетов;

- совпадение реквизитов работодателя в шапке справки и на печати;

- совпадение данных соискателя кредита по анкете и по справке — ФИО, информация о работодателе, ИНН, юридический адрес и пр.

Но в случае крупного кредита банковские специалисты могут пробить справку 2-НДФЛ и по другим открытым информационным базам.

Как банк проверяет справку 2-НДФЛ?

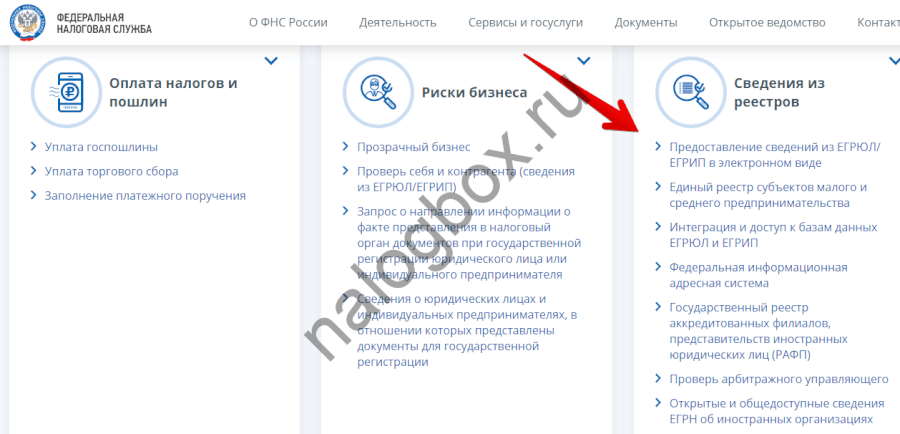

Во-первых, инспектор по кредитам удостоверится в подлинности работодателя — для этого можно изучить информацию в ЕГРЮЛ: можно воспользоваться бесплатными сервисами ФНС России, которые дают ограниченную информацию, либо запросить через любую налоговую выписку из ЕГРЮЛ об организации, но это будет платно.

Во-вторых, инспектор вправе связаться с указанным в документе работодателем и задать следующие вопросы:

- действительно ли в фирме трудоустроено такое лицо;

- с какого момента и в каких размерах получал и получает зарплату;

- будет ли сотрудник продолжать работу на предприятии и планируется его перевод, сокращение, увольнение и пр.;

- также банк может попросить копии документов о зарплате сотрудника за прошлые 2 года, а также персонифицированной отчетности, подаваемой в ПФР.

Однако работодатель не обязан давать банку эти сведения. Минимальная информация, которую можно получить от работодателя, — работает ли конкретный человек у него и выдавалась ли этому работнику такая справка.

В-третьих, инспектор обратит внимание на сами доходы в справке. Он может сверить их со средними доходами в субъекте России по таким же должностям. Если разница будет существенна, есть повод сомневаться в подлинности данных. Также сотрудник банка обратит внимание на динамику доходов. Если они резко увеличились в течение года, то это тоже повод для подозрений.

Также справка 2-НДФЛ в банке проверяется путем обращения к неофициальным знакомствам в налоговой или в ПФР и других государственных структурах. А проверить справку 2-НДФЛ онлайн через Пенсионный фонд или ФНС невозможно — банки не имеют доступ к этим базам.

Важно!

Кредитный инспектор может обратиться к другим банкам и узнать, не занесен ли клиент в их «черные списки».

Итоги

- Справка 2-НДФЛ тщательно проверяется банком на предмет достоверности и полноты сведений.

- Банк не имеет доступа к базам данных ФНС и ПФР.

- Но сотрудники банков могут по личным связям «пробить» справку 2-НДФЛ или самого клиента.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 5,00)

Как банк проверяет справку

У банков достаточно много возможностей для проверки 2-НДФЛ на подлинность. Рассмотрим эти возможности подробно.

В многих кредитно-финансовых организациях перед оформлением займа нужно предъявить подтверждение финансового состояния заемщика. Для этого потенциальным клиентом подготавливается справка 2-НДФЛ. Данная стандартная форма отчетности компании, которая является налоговым агентом. В ней отражена реальная цифра доходов сотрудника, объем вычетов и удержанных налогов. Благодаря указанным данным банковская организация имеет возможность обозначить и уточнить уровень возможности человека для дальнейшей оплаты кредита.

Как выполняется проверка справки 2-НДФЛ

Способ проверки заемщика возможен только, после предоставления официальных бумаг. Подобный подход еще на начальных этапах позволяет не выдать займ неблагонадежным людям, а также выявить, сможет ли клиент полноценно выполнять прописанные обязательства по заключенному договору. Поэтому большая часть современных банковских учреждений в требованиях указывают наличие справки 2-НДФЛ.

Документ обычно получается на месте работы, она должны быть подписана уполномоченным лицом работодателя. Стоит учитывать, что при смене нескольких мест работы, человеку необходимо подтверждение доходов только с рабочего места, на котором он работает именно сейчас, другие варианты не действительны. Работодатель может вписать только те доходы и налоги, которые были получены у него.

Для предоставления займа банк должен быть уверен в подлинности документа. Это обусловлено тем, что участились случаи мошенничества. Кроме того, некоторые работодатели могут выдавать «серую» зарплату своим сотрудникам. В этом случае оптимальным вариантом является заполнить справку, которая создана по форме банковской организации.

За какой период нужна справка 2-НДФЛ

Данный аспект регламентируется статьей 230 Налогового Кодекса России, пункт 3. Согласно документу, заявление сотрудника способствует выдаче справки. Период не указывается. Также стоит помнить, что работодатель не имеет права отказать работникам в выдаче справки. Обращение может быть составлено как в письменной, так и в устной форме, все зависит от порядка, который установлен в компании.

Человек должен обязательно указывать в своем обращении, за какой период ему нужна справка. Сроки выдачи регулируется Трудовым кодексом, работодатель обязан выдать справку в течение трех дней, в случае увольнения в последний день работы.

Согласно ст.216 НК РФ, справка выдается за определенный период, который составляет календарный год. В начале года выдается справка за предыдущий год и за текущий. Также существует возможность получить документ, подтверждающий доход, за 6 месяцев работы на одном месте.

Нужна ли печать на справке 2-НДФЛ?

Нет, печать на справке 2-НДФЛ не обязательна! Утвержденная форма 2-НДФЛ и порядок её заполнения этого не требуют.

Можно проверить 2-НДФЛ на подлинность

Проверка на внешнее соответствие справки 2-НДФЛ

Первым этапом является проверка по внешнему виду. Опытный специалист банка может самостоятельно определить подделку, также могут быть использованы специальные программы. Справка 2-НДФЛ должна иметь стандартный вид, оформление должно быть выполнено в соответствии с образцом. При выявлении малейших несоответствий банк может подозревать клиента в мошенничестве. Специалисты обращают внимание на налоговый вычет, правильность заполнения граф с кодами вычетов, суммы стандартный и социальных выплат, совпадение ИНН налогового агента и номер, который указывается в печати. Также существуют другие аспекты, которые выдают подделку.

Также ошибка может быть вызвана следующими моментами:

- некомпетентность бухгалтера;

- ошибка ПО.

В случае выявленных недочетов банк может попросить клиента объяснить причину несоответствия.

Звонок по месту работы для уточнения дохода заемщика

Проверка 2-НДФЛ по базам ИФНС

Проверка 2-НДФЛ через Пенсионный Фонд

Такую проверку выполняют только кредитно-финансовые организации, которые имеют непосредственное отношение к государству. Это Сбербанк, ВТБ и Россельхоз. Проверка проходит через Индивидуальный Номер Налогоплательщика. Если информация не будет обнаружена, то банковская организация имеет полное право отказать потенциальному клиенту. Также существует вероятность, что сотрудники банка передадут информацию в правоохранительные органы.

Помимо вышеперечисленных способов постоянную работу осуществляет служба экономической безопасности. Основными задачами этого подразделения являются:

- Специальные меры по обеспечению защиты материальных средств.

- Обработка данных о действующих и потенциальных клиентах.

- Обеспечение предохранения коммерческих и конфиденциальных сведений от вмешательства третьих лиц.

Благодаря вышеперечисленным действиям банковская организация может выполнить проверку документов любой сложности.

Купить справку 2-НДФЛ с подтверждением: стоит ли это делать?

Сегодня предложений по подделке различных справок можно найти множество. В силу различных ситуаций люди обращаются в такие компании. Также некоторые клиенты договариваются с бухгалтерами, которые помогают указать желаемую сумму дохода.

При этом нужно помнить, что при выявлении ошибок банк может передать информацию правоохранительным органам.

Какая ответственность за подделку справки

Самой минимальной степенью ответственности является отказ банковской организации. Помимо этого, финансово-кредитное учреждение может занести такого клиента в черный список и в будущем человек не сможете воспользоваться банковскими продуктами данного кредитного учреждения, а возможно и других банков.

Сложнее разрешается ситуация, когда заемщик уже получил средства, но был выявлен факт подделки документа. При этом учитывается, насколько исправно человек выполняет свои кредитные обязательства. В случае, когда человек не выплачивает кредит, то его могут привлечь к уголовной ответственности. Это может быть наказание в виде штрафа, принудительных работ или лишения свободы. Все это регламентируется статьей 165 Уголовного Кодекса РФ. Помимо этого, может быть расторгнут кредитный договор.

Также законодательство предусматривает наказание для юридических лиц, которые осуществляют подделку документов.

Проверка справки о доходах по форме банка

В определенных случаях клиент может воспользоваться справкой о доходах по форме банка. Такой вариант является оптимальным, если человек получает зарплату «в конверте». При этом данный документ должен быть подтвержден руководителям. В этом заключается сложность, так как не многие работодатели готовы показать, что они платят своим сотрудникам «серую» заработную плату.

Как банк проверяет доход заемщика

Проверку выполняет служба экономической безопасности. В первую очередь внимательно изучается кредитная история, рейтинг и другая информация, которая поможет составить финансовый «портрет» будущего заемщика. Может быть учтена недвижимость, биография, семейное положение. Для предоставления кредита могут порекомендовать привлечь поручителей, имеющих «белый» официальный доход.

Проверка справок банком – это процедура, которая позволяет кредитно-финансовым организациям уберечь себя от различных видов риска. Мы не рекомендуем пытаться подделывать справки, так как такое действие может быть наказуемо. Если Вы не можете получить кредит в крупных учреждениях, в которых 2-НДФЛ является обязательным условием, то обратите свое внимание на другие организации. На нашем сайте Вы можете заполнить заявку и обратиться за помощью к кредитному специалисту, который поможет подобрать кредит, в соответствии с Вашими требованиями и материальными возможностями.

Зачем нужна справка 2-НДФЛ для банка и как банк проверяет справку на подлиность

Здравствуйте! В этой статье мы рассмотрим справку 2-НДФЛ для банка.

Сегодня вы узнаете:

- Зачем банку нужна справка;

- Проверяет ли банк информацию, указанную в этой справке;

- Какие существуют способы проверки сведений о заёмщике;

- Какова ответственность за фальшивую справку;

- Можно ли оформить кредит без подтверждения доходов и в каких финансовых учреждениях.

Содержание

Зачем банку 2-НДФЛ

Всем известно, что НДФЛ расшифровывается как Налог на Доходы Физических Лиц. Его ещё называют подоходным. Справка для банка выдаётся в бухгалтерии организации, в которой трудится человек. Обычно она делается за 6 месяцев или за год.

Справка содержит в себе следующие записи:

- ФИО человека, который обратился за ней.

- Его фактический адрес проживания.

- Наименование предприятия или фирмы с полным списком реквизитов.

- Налоговая ставка, по которой начисляется налог. Как правило – 13%.

- Доходы в разрезе 12 или 6 месяцев.

- Суммы стандартных социальных или имущественных вычетов с кодами.

- Сумма фактически начисленного дохода итого.

- Сумма начисленного и перечисленного налога.

- Есть ли задолженность или переплата по уплате налога.

Справка обязательно должна быть подписана директором организации или налоговым представителем. Начиная с 2015 г. на справках 2-НДФЛ печать может не ставиться, но на ней присутствует штрихкод, без которого документ будет считаться недействительным.

Справку нельзя составить самостоятельно. Её выдаёт бухгалтер, который заполняет бланк в специальной программе и основывается на сведениях из лицевых счетов.

Помимо банка, справку с вас могут потребовать:

- При расчёте алиментов.

- При составлении формы 3-НДФЛ на зачёт налогового вычета в ФНС.

- При усыновлении ребёнка из детского дома или дома малютки, а также установления опекунства.

- В ПФР для перерасчёта пенсионных выплат.

- Для рассмотрения трудовых споров в суде.

Зачем же с вас спрашивают этот документ при обращении в банк? В случае когда человек обратился в банк за предоставлением ему крупной суммы кредита, специалисты вправе потребовать с него информацию о его доходах. Эта информация и отражена в справке 2-НДФЛ.

Банковские работники, рассматривая доходы, принимают решение о выдаче кредита. При этом банк учитывает, будет ли хватать человеку заработка для уплаты обязательного платежа и останется ли ему средств на проживание, после выплаты НДФЛ и месячного взноса по кредиту. На основании изложенной информации в справке определяется сумма кредитного лимита.

Сколько времени действительна справка

Обычно период, запрашиваемый инспектором по справке, составляет от 4 до 12 месяцев. Определяется платёжеспособность человека на момент обращения в банк.

Но если вы взяли справку в начале года, а пришли за кредитом по прошествии полугода, то банковские служащие вправе потребовать с вас новый документ. Поэтому многие банкиры устанавливают срок справки в 30 дней.

Проверяют ли банки 2-НДФЛ

Специалисты банка обязательно проверят содержимое справки. Они проводят анализ данных, занесённых в бланк.

- Могут позвонить в бухгалтерию с вопросом о принадлежности человека к данной организации и узнать его доход;

- Делают проверку в других банковских учреждениях о наличии задолженности по кредитам;

- Изучают полную кредитную историю за несколько лет.

Проверка проводится первичная и более глубокая, далее привлекаются спецслужбы банковской безопасности. Последнее необходимо для кредита, сумма которого очень велика. Это может быть автокредит или ипотека.

Как банки проверяют сведения из справки 2-НДФЛ

Первичное рассмотрение

При получении справки банковский специалист проверяет правильность заполнения самого документа, а также на предмет его подлинности.

При этом рассматривает следующие нюансы:

- ИНН работодателя занесённый в бланк и ИНН на печати должны совпадать.

- Строго никаких исправлений и помарок.

- Алгоритм расчётов. Правильность исчисленных сумм.

- Правильность проставления кодов вычетов и удержаний.

Если в документе найдутся какие-либо из них, то документ подлежит возврату его владельцу с заменой на новый, без нарушений.

Для предоставления небольшой суммы кредита на короткий срок достаточно визуальной проверки справки.

Банкир может сверить данные фирмы, занесённой в справке с общим реестром юрлиц в ИФНС РФ и сопоставить данные ИНН, и другие реквизиты.

Детальное изучение информации о заёмщике

За визуальной проверкой 2-НДФЛ следует более детальная.

Здесь выполняются следующие действия:

- Телефонная верификация организации, в которой человек работает. Банковские работники обзванивают также ближайших родственников на предмет изучения личной информации о заёмщике.

- Может быть создан запрос по месту работы с целью подтверждения данных из справки 2-НДФЛ.

- Сверяется уровень заработной платы с зарплатой по региону профессии, которую занимает работник на рабочем месте.

- Происходит обмен данными с другими банками на предмет задолженности или регулярных просроченных платежей.

Часто происходят ситуации, когда действующий наниматель не предоставляет банку запрашиваемую деталировку реальных доходов, в таком случае банк вправе отказать человеку в выдаче кредита.

Служба безопасности

Работники службы осуществляют более тщательную и глубокую проверку. Как правило, служба безопасности банка подключается в том случае, когда человек желает большую сумму денег.

Механизм проверки спецслужбой заключается в следующем:

- Проверить данные занесённые в справку. Данные организации, личная информация о заёмщике.

- Работники службы обращаются на предприятие где работает человек, желающий получить деньги. Они узнают ответы на вопросы о заработной плате, с какого дня работает гражданин и будет ли работать дальше или, может быть его увольняют, ожидается ли повышение заработной платы.

- Если вы берете ипотечный заём, то служба делает запрос в налоговую инспекцию на выяснение вопроса об уплате налога за этого человека и состоит ли он на учёте в налоговой.

- Чтобы определить достоверность сумм заработной платы, работник банковской службы безопасности может сделать запрос в органы ПФР для подтверждения соответствующих сумм.

- Осуществляют запрос в организацию о предоставлении ведомостей по выплате заработной платы для определения платёжеспособности организации, то есть выплачивает ли она заработную плату своим работникам или имеется задолженность.

Внимание! С 2015 года банки подключены к общим базам налоговой и ПФР. Поэтому сегодня работникам службы необязательно посылать письменный запрос, достаточно обратиться к базе.

Если специалисты видят резкий скачок в заработной плате, то однозначно будет проведена проверка. С чем это связано, постоянное ли это увеличение. Этот вопрос очень важен для банка, так как он увеличивает возможность одобрить большую сумму по кредиту.

Проверка через госуслуги

Проверка через портал государственных услуг происходит за счёт проверки информации о человеке по базам ИФНС и ПФР.

Также работники финансового учреждения могут сделать запрос в инстанции правоохранительных органов на предмет обнаружения судимостей, погашенных и действующих. Привлечённому к ответственности человеку будет отказано в выдаче денежной суммы.

Такая проверка считается малоэффективной, так как для получения сведений о человеке с портала, необходимо разрешение его самого. Это выгодно людям, которые получают неофициальную заработную плату. И в случае закрытого доступа к своим персональным данным, банк не сможет подтвердить достоверность получаемой заработной платы, отражённой в справке.

Но несмотря на это, служба безопасности все же имеет свои инструменты обнаружения подлинности справки и если такого нет, то заёмщик будет занесён в стоп–лист банка. И впредь будет рассмотрен как неплатёжеспособный гражданин.

Ответственность за поддельную справку

При обращении в банк за предоставлением кредита, работники банка требуют справку 2-НДФЛ. Если человек не имеет официального заработка, то ему просто негде взять такой документ, что является первой причиной отказа в выдаче денег.

Часто люди берут неофициальные справки или подделывают их сами.

Какова же ответственность за фальсифицированную справку? Она может выражаться в виде принудительных работ, денежных штрафных санкций или лишением свободы.

Рассмотрим несколько ситуаций привлечения гражданина к ответственности:

- Если человек уже получил денежный заём, но категорически отказывается платить кредит, то банк рассматривает такие действия, как мошеннические. Сумму кредита все равно придётся выплатить, неважно какими способами банк этого добьётся.

- Если человек получил кредит и выплачивает платежи регулярно и качественно, то есть в полном объёме, но во время повторной проверки обнаружено, что справка поддельная. Банк может не расторгать договор и не заявлять в полицию.

- Если при оформлении документов на кредит обнаружена подделка, то последует отказ и заявление в полицию. Человека даже не уведомят в причине отказа. В конечном счёте это может обернуться штрафом в размере до 80 000 рублей или исправительными работами на срок до 480 часов.

- В случае когда кредит берётся с заведомо известными целями не оплачивать его, то штрафы гораздо выше и составляют до 120 000 рублей, 1 год принудительных работ или лишением свободы на 2 года.

Человека, предоставившего подделку документов, занесут в стоп–лист и в дальнейшем ему всегда будет отказано в кредите.

К ответственности будет привлечён человек, который сделал поддельную справку. Например, это может быть ответственный работник организации (бухгалтер или сам работодатель), привлекается к ответственности по ст. 327 Уголовного кодекса ч. 3.

Если вас занесли в «реестр обманщиков», то у вас не получится взять кредит в другом банке, так как они обмениваются данными между собой.

В общем, если человек выполняет свои обязательства по кредитному договору, то проверок по нему не предвидится, ну а в случае просрочек инспектор банка может повторно изучить всю информацию о заёмщике и проверить документы на подлинность.

Кредиты без справки 2-НДФЛ

Несомненно, взять кредит без документа, подтверждающего платёжеспособность гражданина, можно, но маленькую сумму и не в государственном кредитном учреждении. Крупные банки очень ответственно относятся к своей работе и всегда требуют 2-НДФЛ.

Есть банки, которые не требуют справку, но у них имеются свои каналы проверок. Они могут обратиться за сведениями о заёмщике денежных средств в Бюро по кредитным историям, или к Отделу Судебных приставов.

Проверяются долги, наличие собственности у будущего клиента. Спецработники таких банков могут просто созвониться с руководителем организации, в которой трудится клиент.

Подобный кредит будет иметь повышенную ставку, но зато меньше бумажной волокиты. И доходы можно показать по форме, разработанной специалистами банка.

Пример. Россельхозбанк требует доходы заёмщика по специальной форме банка. Человек берёт официальный бланк в банке и предоставляет работнику бухгалтерии для заполнения. В этой справке указываются данные об организации, работнике и доход, полученный за 6 месяцев, с указанием суммы удержаний. Чтобы определить свободную сумму, которой будет располагать потенциальный клиент для уплаты кредитного взноса.

Обычно работники с МРОТ или пенсионеры при обращении в банк за кредитом получают отказ в крупных суммах. Как быть в этой ситуации? Приходится обращаться в банки, которые не требуют официального документа о доходах. Но ставки на такие кредиты будет гораздо выше, это своего рода гарантия перед банком.

К таким банкам можно отнести:

- Уралсиб;

- Русфинанс;

- Хоум Кредит;

- Альфа-Банк;

- Траст;

- Совкомбанк;

- Тинькофф банк.

И множество других коммерческих банков, для которых важность имеет клиент, а не гарантии уплаты кредитных взносов.

В таких банках, как правило, стартуют различные системы скидок. Это может быть снижение процента если кредит оформляет молодожёны или замужняя женщина. Встречаются скидки для пенсионеров. Но даже при наличии гибких скидок банк получит свой доход, несмотря на низкие доходы своих клиентов.

Все вышеперечисленные доводы дают понять, что оформить кредит с предоставленной справкой 2-НДФЛ быстрее и легче. Но это в том случае если проверка сведений по ней прошла успешно.

Важность этот документ имеет при оформлении большой суммы займа. Но нужно помнить, что тогда к вашей персоне возникнет интерес и у службы безопасности банка, которая осуществляет проверку по различным инстанциям. Это могут быть органы ПФР, налоговой, правоохранительные органы и другие банковские структуры.

Сам гражданин может ускорить процесс проверки своих данных, если предоставит разрешение на обработку своих персональных данных на портале Госуслуг. Но если обнаружится факт подделки документов, а заёмщик на самом деле не работает и указал фальшивые данные, то это приведёт к различному виду ответственности, которая может быть в денежном выражении, принудительных работах или лишении свободы.

Mir Creditov .info

Руслан Батищев

Куда вложить деньги физическому лицу

Сложные проценты.

Как 1% в день становится равен 3678.3% годовых?

Главная страница » Полезные советы » Как банки проверяют справки о доходах

Как банки проверяют справки о доходах

Обращаясь в кредитную организацию за получением ссуды, одним из первых документов, которые попросят предоставить клиента, является справка о доходах. Чаще всего, по форме 2-НДФЛ. Данная официальная бумага показывает банку уровень регулярных начислений заёмщика, отчислений в различные фонды и прочее, а также позволяет относительно объективно оценить его платёжеспособность. Но как банк проверяет справку 2-НДФЛ на подлинность, и реально ли её подделать? – разберём далее.

Данный документ является официальным, а правила его заполнения регламентированы Налоговым кодексом Российской Федерации. В указаниях ФНС чётко указано, какие пункты должны размещаться на бланке, либо же внесены вручную, если он заполняется от руки. Следует отметить и тот факт, что справка имеет юридическую силу лишь в случае соблюдения нескольких ключевых требований:

- она подкреплена подписью уполномоченного сотрудника (бухгалтера, менеджера, руководителя предприятия);

- с момента выдачи заявителю прошло не более 30 дней (срок действия документа составляет 1 месяц);

- все поля заполнены в строгом соответствии с установленными правилами.

При обнаружении ошибок или недочётов банк имеет полное право отказать в кредитовании и даже привлечь к делу сотрудников правоохранительных органов, посчитав действия заёмщика попыткой мошенничества. Но обо всём по порядку.

Как банк проверяет справку о доходах – реальный инструментарий

Большинство кредитных учреждений, действующих на отечественном рынке, не имеет эффективных методов проверки предоставляемых документов. Причина кроется в существенных ограничениях со стороны государства. Например, действенным и безотказным способом является обращение в ИФНС для получения выписки, но такой метод запрещён законом (при условии отсутствия письменого согласия от заемщика). Исключение есть лишь для Сбербанка – приближённого к сильным мира сего крупного российского игрока на мировой банковской арене.

Учитывая данное обстоятельство, кредиторы вынуждены самостоятельно искать выход из ситуации. Заключается он в создании особого внутреннего органа – службы экономической безопасности. Именно этот отдел занимается проверочными мероприятиями различной специфики.

Надо сказать, сегодня у СБ есть несколько достаточно эффективных приёмов и уловок, позволяющих выявить обманщика. В частности:

- Поиск и звонки на номера, не указанные в анкете. К примеру, через официальный сайт работодателя находят контакты других сотрудников и выясняют реальное положение вещей на фирме.

- Общение с родственниками с целью установить финансовое положение заёмщика.

Полученная информация сопоставляется с официальными данными, предоставленными в справке, после чего делаются выводы.

За какой период нужна 2-НДФЛ при оформлении?

Ещё один важный момент касается периода, охватывающего трудовую деятельность клиента, и описывающего его доходы. Как правило, банки требуют информацию за последний календарный год. Но всё чаще встречаются случаи сокращения этого срока до 6 месяцев на последнем рабочем месте.

Важно помнить, что актуальной и полезной читается лишь информация с нынешнего места работы. Попытки выдать за правду трудовые достижения прошлого могут увенчаться полным провалом. И, как и в случае с подделкой документов, последствия оказываются, как слегка негативными, так и катастрофическими для нерадивого заёмщика.

Покупка справки 2-НДФЛ с подтверждением: стоит ли игра свеч?

В эру цифровых технологий и развития различных сервисов достать любой фиктивный документ не составляет большого труда. Страницы сети Интернет пестрят объявлениями об оформлении справок о доходах, «неотличимых от оригинала». Причём исполнитель гарантирует не только внешнюю идентичность, но и полное соответствие в случае тщательной проверки. Но, по факту, дело обстоит иначе. При желании, особенно, если речь идёт о крупных кредитных суммах, любой банк может направить письменный запрос в Пенсионный фонд РФ, а затем сравнить цифры отчислений с фактическими зарплатными начислениями пользователя.

Раскрытая попытка обмана ничего хорошего потенциальному заёмщику не сулит. Последствия могут быть самыми разными. Назовём распространённые в порядке возрастания масштаба проблемы:

- отказ от кредитования – самый лучший сценарий для мошенника, но достаточно редкий;

- отказ от кредитования с внесением клиента в чёрный список – весьма распространённая практика, обеспечивающая заёмщику невозможность дальнейшего сотрудничества с данным банком и организациями, которые имеют доступ к КИ;

- всё вышеперечисленное плюс привлечение правоохранительных органов. Если дело сопряжено с крупными ссудами, после проверки вполне вероятно инкриминирование нарушений в соответствии с Уголовным кодексом, где наказанием может стать даже лишение свободы.

Так что, прежде чем идти на столь рискованный шаг, следует хорошо подумать, стоит ли одобрение по кредиту возможных резких жизненных поворотов.

Что делать, если предоставить справку 2-НДФЛ для кредитования невозможно?

Неполная занятость, минимальный уровень заработной платы, отсутствие официального трудоустройства и ещё целый ряд факторов может стать непреодолимой проблемой для потенциального заёмщика, так как данные, указанные в справке, вряд ли удовлетворят кредитора. Кроме того, все знают, что большая часть населения Российской Федерации получает зарплату «в конвертах», которая, естественно, не отражается в официальных отчётах. Банки учли данный факт и пошли на некоторые послабления, предлагая клиентам заполнить форму, разработанную специалистами кредитной организации. Она не требует выписок из налоговой, ПФ и прочих органов, но обязательно должна быть подтверждена руководством налогового агента.

Для самого обратившегося это существенно расширяет возможности, так как теперь нет привязки к строгой отчётности. Однако и здесь существует проблема. Не каждый работодатель захочет официально подписаться под тем, что пользуется услугами неоформленных сотрудников.

Как обойти требования банков о 2-НДФЛ, не прибегая к помощи внутренней формы?

Если оба вышеописанных варианта не подходят, есть третий способ. Банк – это своеобразный живой организм, способный не просто бездумно действовать в соответствии с установленными инструкциями, но и глубоко анализировать ситуацию. Если ваша зарплата «серая», вы имеете неофициальный дополнительный доход и в материальном плане чувствуете себя уверенно, стоит сообщить это кредитному отделу. Положительно на решении о выдаче ссуды даже без наличия 2-НДФЛ скажутся следующие факторы:

- депозитный счёт в этом или другом банке;

- наличие недвижимого или движимого имущества;

- положительная кредитная история;

- регулярные поездки заграницу, подтверждённые документально и многое другое.

Увидев платёжеспособность клиента, банк может пойти на уступки и не обращать внимания на отсутствие формальных справок.

Если возможности самостоятельно выбрать правильный сценарий нет, оставьте онлайн заявку на нашем сайте, и опытные специалисты из кредитной сферы подберут для вас ряд актуальных предложений от банков, действующих на сегодняшний день. Это сэкономит время и повысит шансы на получение необходимой суммы.

Расскажите друзьям! Расскажите об этой статье свои друзьям в любимой социальной сети с помощью кнопок в панели справа. Спасибо!

Проверяют ли справку 2-НДФЛ банки или нет?

- 1. Проверка справки 2-НДФЛ банком

- 1.1 Проверка справки кредитным инспектором

- 1.2 Проверка 2-НДФЛ службой безопасности банка

- 2. Последствия предоставления поддельных справок

- 3. Советы

Справка по форме 2-НДФЛ является унифицированной справкой, которую подают в банк для подтверждения своего официального дохода. Справку будущий заемщик получает в своей бухгалтерии на предприятии.

Справка может формироваться за различный налоговый период, но обычно охватывает весь текущий период года. Из этой справки видно в каком месяце какую зарплату получает лицо, в каком размере выплачен налог на доход.

Справка 2-НДФЛ — это основной документ для расчета суммы возможного кредита для заемщика.

Именно из этой справки банковские сотрудники получают информацию, что лицо на предприятии проработало не менее установленного срока, по ней рассчитывают средний доход. Нотариального заверения такой документ не требует и обычно содержит только печать предприятия и подписи руководителя и гл.бухгалтера.

Но у заемщиков часто возникает вопрос, проверяет ли справку 2-НДФЛ банк и каким образом это происходит. Как банк может понять подлинные ли данные содержаться в справке или можно включить в нее несуществующие или «серые» доходы?

Проверка справки 2-НДФЛ банком

Проверка справки кредитным инспектором

Проверка справки 2-НДФЛ банком начинается с кредитного инспектора именно он принимает справку и осуществляет сверку данных содержащихся в справку с данными в анкете заемщика и основным документами:

- содержание в справки полного наименования лица;

- адреса и телефоны организации;

- ИНН организации;

- наименование организации;

- юридический адрес организации;

- наличие соответствующей печати и подписей ответственных лиц.

При необходимости кредитный инспектор может получить данные об организации из реестра юридических лиц и сверить данные. Если справка содержит резкое увеличение зарплаты – обязательно уточнит, на каком основании было повышение и сохранится ли доход в дальнейшем.

Из справки кредитный инспектор берет информацию о доходе (зарплата минус налог на доходы) и вносит эти данные для оценки заемщика и расчета суммы кредита.

Справка 2-НДФЛ для кредита проверяется также службой безопасности.

Проверка 2-НДФЛ службой безопасности банка

С какой тщательностью будет проведена проверка справки 2-НДФЛ для кредита службой безопасности банка зависит прежде всего от типа получаемого кредита. Сотрудник безопасности банка на основании переданных данных сначала уточняет сведения о работодателе: адреса, телефоны, наименование, находится ли организации в реестре действующих организаций.

Далее сотрудник безопасности проверяет действительно ли потенциальный заемщик оформлен в данной организации, с какого периода и какую заработную плату получает, будет ли данный сотрудник продолжать и далее работать в данной организации.

При тщательной проверке сотрудник безопасности имеет право получить данные из налоговой службы. Для этого формируется специальный запрос в налоговую. Как правило, такого рода проверка используется для «длинных» кредитов (жилищные кредиты, кредиты наличными на сумму свыше 700 000 рублей и т. д.).

Сотрудник безопасности имеет право обратиться на предприятие для уточнения зарплаты сотрудника и запросить копии ведомости начисления заработной платы потенциального заемщика за определенный период, запросить данные за прошлый год или попросить предоставить копию отчетности в ПФР на сотрудника из которой сможет получить сведения о реально начисленной и выплаченной заработной плате. Однако, на предприятии могут отказать в разглашении сведений о заработной плате сотрудника банковскому работнику. Все что могут подтвердить это то что такой сотрудник действительно работает на предприятии и ему была выдана справка 2-НДФЛ для кредита.

В случае, когда не удается получить сведения непосредственно из организации работник службы безопасности банка может провести сравнение зарплаты по отрасли в регионе и выяснить на сколько данные в справке соответствуют средним зарплатам. Завышенные данные будут заметны. Если организация имеет расчетный счет в том же банке, и начисление заработной платы производится на зарплатную карту сотрудник может получить информацию из отчета о движении средств по лицевому счету будущего заемщика.

Некоторые сотрудники безопасности банка имеют личные связи в налоговой и в ПФР и могут при желании получить информацию о заемщике. Но официально запросить и получить такие сведения банк не может.

ЦБ выступили инициатором законопроекта по которому банки будут иметь доступ к налоговым и ПФР базам.

Таким образом с марта 2015 года банки будут иметь полную и правдивую информацию по каждому клиенту. На данный момент такого доступа у банков нет и если вам сказали об этом в банке, то они просто блефуют.

Последствия предоставления поддельных справок

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить кредит. Поэтому часто потенциальные заемщики пытаются получить кредит используя недостоверные справки о доходах.

Если вы по какой-то причине все же решили предоставить в банк поддельную справку, вы должны знать:

- Если справка создана в сговоре с ответственным работником организации (бухгалтер или руководитель), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по статье ч. 3 ст. 327 УК РФ,тем более, что лицо выдающее такую справку знает для чего она выдается и что она не законна. Та же ответственность грозит и потенциальному заемщику;

- Если банк вас уличит в подлоге, возможно вы избежите уголовного наказания, но что вам точно будет грозить, так это попадание в неофициальный «стоп-лист» банка и тогда получить кредит в этом банке вам никогда не удастся. К слову сказать банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в общем доступе, поэтому думать, что получив отказ в одном банке вы возьмете его в другом — это заблуждение.

Бывают случаи, когда вы «провели» банк на этапе проверки и получили кредит, но через время банк из других источников получил информацию, что предоставленная справка недостоверная — этот момент предусмотрен статьями УК РФ ст. 165 для физлиц и ст. 176 для юрлиц. Стоит сказать что уголовная ответственность по этим статьям наступит в случае причинения ущерба в крупном и особо крупном размере.

Если заемщик исправно оплачивает кредит, банк волен принимать решение на свое усмотрение, так как действия банка в этом случае регламентируются внутренними документами.

Если заемщик будет исправно оплачивать кредит, банк будет принимать решение на свое усмотрение. Действия банка в этом случае регламентируются только внутренними документами банка доступ к которым строго ограничен.Если сделка крупная (ипотека, автокредит и т. д.) и сведения содержащиеся в банке могут серьезно повлиять на исполнение обязательств по кредиту банк может потребовать расторжение договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Советы

Справка в банк 2-НДФЛ — основной документ подтверждающий ваш доход на предприятии. Некоторые лица, желающие получить кредит в нужном объеме просят руководство предприятия, бухгалтера указать недостоверные сведения о доходах или включить в справку «серые» доходы. Некоторые идут на откровенный подлог, покупая справку. Именно поэтому в интернете так актуален вопрос «Проверяют ли справку 2-НДФЛ в банке?» Ответ очевиден — проверяют. Другое дело в каком объеме и откуда банк получит сведения.

Крупные кредиты — проверяют более тщательно используя все инструменты для проверки, при запросе на небольшие кредиты справку проверит только кредитный инспектор. Но не обольщайтесь, что сможете провести инспектора. Если даже это получится, но обман раскроется вы рискуете тем, что банк может передать информацию в полицию, так как подделка документов классифицируется как «мошенничество» и неприятности могут быть очень серьезными.

Источники:

http://www.papabankir.ru/banki/proverka-spravki-2-ndfl-bankom/

http://nalogbox.ru/2-ndfl/kak-bank-proveryaet-spravku/

http://tobanks.ru/articles/12919-kak-bank-proveryaet-spravku.html

http://kakzarabativat.ru/finansy/spravka-2-ndfl-dlya-banka/

http://mircreditov.info/kak-banki-proveryayut-spravki-o-doxodax.html

http://credits.ru/publications/222140/proveryayut-li-spravku-2-ndfl-banki-ili-net/

http://moskva.1000bankov.ru/vklad/top-20