Карты с кэшбэком и процентом на остаток

Выбираете карту с кэшбэком и процентом на остаток? Бесплатные карты с процентом на остаток являются отличным решением, чтобы сохранить и приумножить денежные средства.

Процент на остаток

Банк Хоум Кредит

Банк Хоум Кредит

10% – Одежда и Обувь

3% – Кафе и Рестораны

3% – Дополнительные категории

Процент на остаток

Тинькофф Банк

Тинькофф Банк

до 30% – у Партнеров банка

5% – в 3-х выбранных категориях

Процент на остаток

Альфа-Банк

Альфа-Банк

до 5% – Кафе и Рестораны

Процент на остаток

Райффайзенбанк

Райффайзенбанк

Процент на остаток

Альфа-Банк

Процент на остаток

Росбанк

Росбанк

до 10% – в выбранных категориях

до 5% – на все, в качестве Travel-бонусов

Процент на остаток

Рокетбанк

до 10% – в «Любимых местах»

Процент на остаток

Мегафон

Мегафон

до 20% – у Партнеров

Процент на остаток

Юникредитбанк

Юникредитбанк

10% — милями, за Отели и Хостелы

5% — милями, за Авиа и ж/д билеты

2% — милями, за всё

Процент на остаток

Открытие

Открытие

до 4% — Путешествия

Процент на остаток

Условия начисления процентов по дебетовой карте гораздо лучше чем просто вклад в банке: проценты всегда выше, а что немаловажно вы можете снимать и пополнять карточку хоть каждый день и не нужно ждать по пол года или год чтобы снять свои деньги. Пользуйтесь картой каждый день и она станет приятной инвестицией в будущее, т.к. ваши сбережения каждый месяц будут зарабатывать для вас еще больше денег.

Чтобы начислялись проценты на остаток как правило необходимо выполнить определенные условия. Чаще всего необходимо держать на счете или тратить в месяц определенную сумму, установленную банком. Но условия всегда выполнимые. И если вы используете карту как основную для покупок, то выполнить базовые условия не составит труда.

При выборе карты обратите внимание на :

- 1. Бонусную программу — в каких категориях начисляется кэшбэк и сколько процентов.

- 2. Стоимость обслуживания — при бесплатном обслуживании банки также ставят условия на оборот по карте.

Успел оформить под шумок. Хорошая акция была до нового года, на Тиньков и Пользу, там было аж 10% процент на остаток по карте, это ОГОНЬ. Банки максимум по вкладам предлагают по 8%. А тут аж можно каждый месяц снимать и пополнять. У меня в среднем на карте 100 000 лежит каждый месяц. Ну и примерно мне каждый месяц по 1000 начисляется просто так на халяву! здоров же, первый раз банки идут на встречу клиенту

У Мультикарты еще есть хорошая бонусная опция.. здесь почему то не увидел, она дает на выбор до 8,5% годовых. Это новинка конечно, но я пользуюсь и не жалею

О господи! Сбербанк, в этом плане совсем отстал, у каждого банка есть такая функция как начисление процентов, а у Сбербанка нет. Хорошо, что я отказалась от него уже много лет назад и не жалею) Самый грабительские условия были у него

А можно сделат так чтобы при наведении на процентную ставку показывались ее условия, а то не понятны эти цифры и когда и сколько банк будет начислять денег. Желательно поподробнее бы сделать

Здравствуйте! Уже голову сломала! Посоветуйте какую карту лучше взять: в среднем расходы в месяц 30К. в основном магазины и салоны красоты. Так чтобы и обслуживание было желательно бесплатное, и в высокий кэшбэк. Еще я перевожу деньги родителям.

Заранее благодарю за помощь!

12 выгодных карт с кэшбэком и процентом на остаток

Карты с кэшбэком позволяют вернуть часть потраченных денег. Карты с процентом на остаток — приумножить средства на счёте. Самые выгодные карточки объединяют в себе оба этих преимущества. Сравни.ру составил подборку таких «универсальных» карт.

Мы посчитали, сколько получится заработать за год на карте с кэшбэком и процентом на остаток, если держать на счёте 50 000 ₽ и тратить по карте 20 000 ₽ ежемесячно. Чтобы узнать выгоду, мы вычли из суммы накопленных процентов и кэшбэка стоимость обслуживания карты.

Из топ-50 банков по размеру активов «универсальные» карты предлагают 14 банков. Вот самые выгодные из них.

1,5% на всё, 10% на выбранные категории

(на остаток 5 – 200000 ₽; на остаток 200 тысяч — 1 миллион ₽ — 5,5%, 1 миллион — 1,5 миллиона ₽ — 7%, от 1,5 миллиона ₽ — 2%)

199 ₽/мес., бесплатно при тратах и остатке от 15000 ₽

199 ₽ за выпуск карты

В 1 год — от 5983 ₽, со 2 года — от 6182 ₽*

(при тратах до 20000 ₽; при тратах более 20000 ₽ — 1,25%)

(на остаток 30 – 100000 ₽; на остаток менее 30000 ₽ или на превышение 100000 ₽ — 3%)

79 ₽/мес., бесплатно при тратах от 20000 ₽ или ежемесячном зачислении на карту от 10000 ₽

1% на всё, 10% за покупки в выделенных категориях

(на остаток 20 – 350000 ₽ и при тратах от 12000 ₽, при тратах менее 12000 ₽ — 4,75%)

1440 ₽, бесплатно при тратах от 12000 ₽

1% на всё, 3% на выделенные категории, до 10% — у партнёров

(на остаток до 300000 ₽ и тратах от 5000 ₽; при остатке от 300000 ₽ — 3%)

99 ₽/мес., бесплатно при тратах от 5000 ₽ или остатке на счёте от 10000 ₽

1% бонусов на всё, 5% за покупки в выделенных категориях

(бонусами можно компенсировать стоимость покупок, 1 балл = 1 ₽)

(на остаток 10 – 500000 ₽ и при тратах от 5000 ₽; на остаток от 500000 ₽ или при тратах менее 5000 ₽ — 2%)

99 ₽/мес., бесплатно при остатке на счёте от 30000 ₽

150 ₽ за выпуск карты

В 1 год — от 5826 ₽, со 2 года — от 5976 ₽*

1% на всё, 5% за покупки по спецкатегориям, до 30% — у партнёров

(на остаток до 300000 ₽ при тратах от 3000 ₽)

99 ₽/мес., бесплатно при остатке на счёте от 30000 ₽ или открытом кредите или вкладе от 50000 ₽

1% на всё, 5% на выделенные категории

(на остаток 1 – 300000 ₽; на остаток от 300000 ₽ — 4%)

99 ₽/мес., бесплатно первые 2 месяца, далее — при тратах от 15000 ₽ или остатке на счёте от 30000 ₽

1% бонусов на всё, 3% за покупки по выбранным категориям, до 15% — у партнёров

(при тратах от 5000 ₽. Бонусы можно перевести в рубли, 1 балл = 1 ₽)

(при остатке до 100000 ₽ и тратах от 3000 ₽)

99 ₽/мес., бесплатно со 2 месяца при остатке на счёте от 30000 ₽

В 1 год — 4856 ₽, со 2 года — 4955 ₽*

2% в первый месяц, далее — 1,5%

(при тратах 15 – 75000 ₽; при тратах 5 – 15000 ₽ — 1%, от 75000 ₽ — 2%)

(при тратах 15 – 75000 ₽; при тратах 5 – 15000 ₽ — 1%, от 75000 ₽ — 6%)

249 ₽/мес., бесплатно при покупках от 5000 ₽/мес.

В 1 год — 4734 ₽, со 2 года — 4633 ₽

1% на всё, 5% на выделенные категории

(при тратах от 10000 ₽)

(на остаток 15 – 100000 ₽; на остаток от 100000 ₽ — 5,5%)

99 ₽/мес., бесплатно при тратах от 20000 ₽ и остатке на счёте 30000 ₽

1% на всё, 10% на выделенные категории

(при тратах до 30000 ₽; при тратах от 30000 ₽ — 1,5%)

(на остаток 30 – 500000 ₽; на остаток до 30000 ₽ — 5%, от 500000 ₽ — 2%)

299 ₽/мес., бесплатно при остатке на счёте или тратах от 30000 ₽

2% два первых месяца, далее — 1,5%

(при тратах 10 – 70000 ₽; при тратах от 70000 ₽ — 2%)

6% два первых месяца, далее — 1%

(при тратах 10 – 70000 ₽; при тратах от 70000 ₽ — 6%)

100 ₽/мес., бесплатно два первых месяца, далее — при тратах от 10000 ₽ или остатке на счёте от 30000 ₽

В 1 год — 4728 ₽, со 2 года — 4117 ₽

* в зависимости от категорий с повышенным кэшбэком

Источник: сайты банков

Карты с наибольшим доходом

Самую выгодную карту предлагает ОТП Банк. По карте «Можно всё» при наших предположениях получится сэкономить от 5 983 ₽ в первый год и от 6 182 ₽ со второго года — в зависимости от трат по категориям с повышенным кэшбэком. Банк начисляет 1,5% постоянного кэшбэка и 5% на остаток от 5 000 до 200 000 ₽.

На втором месте — карта Evolution банка Ак Барс. С помощью этой карточки можно вернуть 5 976 ₽ за год. Банк предлагает 1% кэшбэка на покупки до 20 000 ₽ в месяц и 1,5% при тратах более 20 000 ₽. На остаток от 30 000 до 100 000 ₽ начисляются 7% годовых.

Кэшбэк

Самый большой кэшбэк — у ВТБ («Мультикарта») и Альфа-Банка («Альфа-Карта»). Эти банки предлагают стандартный кэшбэк 1,5% (за покупки на 15 000–75 000 ₽ у ВТБ и 10 000–70 000 ₽ у Альфа-Банка), а для новых клиентов начисляется 2% кэшбэк — первый месяц у ВТБ и два первых месяца у Альфа-Банка. Также 2% можно получить, если тратить больше 75 000 ₽ в месяц по карте ВТБ и больше 70 000 ₽ по карте Альфа-Банка.

Девять банков начисляют повышенный кэшбэк за покупки в выделенных категориях. Например, можно получить кэшбэк 10% по картам «Можно всё» ОТП Банка (в категориях Такси и Кинотеатры), «Максимум» УБРиР (Товары для детей, Одежда и обувь, Транспорт; категории действуют в августе-октябре 2018 года), «Смарт Карта» ФК Открытие (Железнодорожные билеты; категория действует до конца октября 2018 года).

Подобрать карту с самым большим кэшбэком

Процент на остаток

Четыре банка из рейтинга начисляют 7% на остаток на счёте: Ак Барс (карта Evolution, на остаток 30 000–100 000 ₽), УБРиР (карта «Максимум», на остаток 20 000–350 000 ₽ и при тратах от 12 000 ₽), Хоум Кредит Банк (карта «Польза», на остаток до 300 000 ₽ при тратах от 5 000 ₽) и Восточный экспресс Банк («Карта №1», на остаток 10 000–500 000 ₽ при тратах от 5 000 ₽). Также 7% на остаток можно получить по карте «Можно всё» ОТП Банка, если держать на ней от 1 миллиона до 1,5 миллиона ₽.

Несколько банков не ограничивают минимальную сумму остатка и могут начислять проценты даже на несколько сотен рублей. Это карты «Польза» Хоум Кредит Банка (7% на остаток до 300 000 ₽ при тратах от 5 000 ₽), Tinkoff Black Тинькофф Банка (6% на остаток до 300 000 ₽ при тратах от 3 000 ₽), «Банк в кармане» банка Русский Стандарт (5% на остаток до 100 000 ₽ при тратах от 3 000 ₽), «Мультикарта» ВТБ (1–6%, в зависимости от трат) и «Альфа-Карта» Альфа-Банка (1–6%, в зависимости от трат).

Стоимость обслуживания

Все карты из рейтинга — платные, но большинство из них могут стать бесплатными, если выполнять условия банка: поддерживать определённый объём расходов за месяц или размер неснижаемого остатка. Самые лояльные требования — у ВТБ («Мультикарта») и Хоум Кредит Банка («Польза»). Чтобы карты этих банков стали бесплатными, достаточно тратить по ним больше 5 000 ₽ в месяц.

Как мы считали

Дебетовые карты, по которым начисляется одновременно кэшбэк и процент на остаток, искали на сайтах банков из топ-50 по размеру активов по состоянию на 1 сентября 2018 года. В каждом банке выбирали только 1 карту с кэшбэком и процентом на остаток; если таких карт было несколько — выбирали ту, у которой самая низкая стоимость обслуживания.

Из списка исключались карты, которые может получить только определённая категория клиентов, — зарплатные, пенсионные и т .д., карты, по которым процент на остаток начисляется только на накопительный счёт, а также карты с бонусной системой, если бонусы нельзя перевести в рубли.

Чтобы посчитать годовую выгоду, мы предположили, что в начале года пользователь кладёт на карту 50 000 ₽, а также ежемесячно тратит по ней 20 000 ₽ (средние расходы на потребление в четвёртом квартале 2017 года по данным Росстата в расчёте на 1 человека в домохозяйстве, округлены до десятка тысяч ₽). Из размера начисляемого кэшбэка и процентов на остаток за год вычитали стоимость обслуживания карт. Там, где наши условия использования карты подходили под условия бесплатного обслуживания, стоимость обслуживания не учитывалась. Также мы предполагали, что начисляемые ежемесячно кэшбэк и проценты остаются на карте, но в конце каждого года использования клиент банка снимает накопленные бонусные рубли со счёта.

Карты с годовой выгодой меньше 4 000 ₽ не вошли в подборку. В рейтинге банки ранжировались по выгоде. Если выгода различалась от года к году, сортировка происходила по общей выгоде за три года действия карт. Если размер выгоды совпадал у нескольких кредитных организаций, то карты ранжировались по стоимости обслуживания без учёта условий бесплатного обслуживания. Если у нескольких банков совпадали эти параметры, карты ранжировались по размеру активов банка.

Тарифы и условия действительны на 11 октября 2018 года. При написании текста Сравни.ру не сотрудничал ни с одним из банков.

Рейтинг лучших карт с кэшбеком и процентами на остаток (13 вариантов)

Пилотный финансовый пост в блоге. Просьба в комментариях написать свой отзыв о нем — интересен ли такой формат или нет =) ? У меня заканчивается период действия карты с кэшбеком и остатком по счету, поэтому я вчера целый день потратил на поиск лучшей замены.

Если вы “в теме”, то пролистывайте вниз до сравнительной таблицы. Если нет – читайте дальше. Большинство платежных операций в крупных городах уже проходит по безналу. В магазинах вижу как пенсионеры зачастую расплачиваются прикладыванием карты к платежному терминалу (разве что еще телефоном не оплачивают ).

Каша, но не манная

Многие банки предлагают программы лояльности, которые позволяют вернуть часть потраченных средств (cashback) обратно на счет (в виде реальных денег или баллов). Часто кешбэк упакован в универсальный пакет с начислением процентов на остаток по счету. Очень удобно – бонусы за покупки и вклад в одной дебетовой карте.

В общем, для меня это небольшой ежемесячный бонус (мелочь, а приятно ). А если считать сумму за год, то это, например, несколько дней отдыха на загородной турбазе или новый гаджет. Итак, моя заканчивается в сентябре. Я немного заранее решил выбрать себе новую.

Кстати, этой (МТС Деньги) пользовался 2 или 3 года. Отличные условия: 3% по всем платежам (сейчас если такой и дают процент, то с не совсем удобными условиями) и 7-8% на остаток по сберегательному счету. 2 примечания:

- Размер кешбека не больше 1500 рублей в месяц.

- Чтобы получать остаток по счету, средства необходимо переводить на специальный сберегательный счет (довольно быстро в приложении).

Если кто-то из вас уже искал оптимальный вариант по кешбечной карте, да еще и с % на остаток знает, что это сравнимо с изучением российского законодательства:

- около 20-25 предложений на рынке;

- у каждого свои условия отдельно по кешбеку, отдельно по % на остаток;

- разные % по cashback при оплате у партнеров (“Кто они?”), в специальных категориях (“Какие они?”, “Можно ли выбирать или банк назначает самостоятельно?”);

- стоимость обслуживания, СМС-информирования;

- звездочки, сноски и дополнительные условия.

Голова закипает. Я все узнал и объединил в сравнительную таблицу. Это существенно поможет сэкономить время. Иногда кэшбек называют кашей. Теперь я понимаю почему – после поиска каша в голове .

Обзор, естественно, несколько субъективный. По-настоящему объективное сравнение, к сожалению, провести нельзя — слишком много входящих данных. У студента Пети расход 20.000 рублей в месяц преимущественно в категориях развлечения и рестораны, а у многодетного отца Васи – 150.000 рублей в супермаркетах и хозмагазинах.

Знакомьтесь, Александр с расходом в 85.000 рублей

Сегодня и про траты и про “заработок” . Давайте представим некого Александра, у которого среднемесячный расход на семью (3-4 человека) 85 тысяч рублей. Примерное распределение по категориям такое.

| Категория | в месяц | в год |

| Супермаркеты | 35000 | 420000 |

| Рестораны, фастфуд | 8000 | 96000 |

| Машина, такси | 5000 | 60000 |

| АЗС | 5000 | 60000 |

| Аптеки | 2000 | 24000 |

| Здоровье | 5000 | 60000 |

| Развлечения | 5000 | 60000 |

| Дом, ЖКУ | 10000 | 120000 |

| Подарки | 10000 | 120000 |

| Итого | 85000 | 1020000 |

Естественно, у каждого будут свои цифры (у кого-то больше, у кого-то меньше). Разберем идеальную ситуацию: оплата всегда осуществляется картой, а точнее телефоном (для некоторых банков это важно).

Дополнительно у Александра из месяца в месяц имеется 50.000 рублей (не подушка, а, скорее, “наволочка безопасности” ). На вклад под хороший процент класть неудобно (вдруг сумма будет необходима здесь и сейчас), а какой-никакой доход хочется получать. Поэтому Александр хочет со всей суммы % на остаток.

Сравнительная таблица дебетовых карт: cashback + процент на остаток

Сортировка по условному размеру “заработка” за год. Если вы заметили неточность или у вас есть отзывы, мнения или вопросы по продуктам, то просьба все публиковать в комментариях. Совместными усилиями будем выбирать оптимальный вариант для большинства.

| № | Банк | Карта | Кэшбек | На остаток | Сумма | ||

| Партнеры | Специальные категории | Остальные | |||||

| 1 | ВТБ | Мультикарта | 2,5% | 9 | 30000 | ||

| 2 | Хоум кредит | Польза | до 20% | 10% АЗС, 15% аптеки, 3% кафе | 1 | 7% | 24380 |

| 3 | Совкомбанк | Халва | до 6% | 1 | 7,50% | 24150 | |

| 4 | Открытие | Opencard | 6% или | 2 | 7% | 23900 | |

| 5 | Альфа-банк | Карта с преимущ. | 2 | 6% | 23400 | ||

| 6 | ПСБ | Твой кэшбек | 3 шт, до 5% | 1 | 0/5% | 22560 | |

| 7 | Связьбанк | Ultracard | 10% на 1 шт | 1 | 5% | 21340 | |

| 8 | Мегафон | Максимум | до 20% | 1,5 | 10% | 20300 | |

| 9 | ОТП банк | Можно все | 10% или | 1,5 | 7% | 18800 | |

| 10 | Кредит Европа | Card Plus | 5%: азс и рестораны | 1 | 5,7% | 18791 | |

| 11 | Тинькофф | Tinkoff Black | до 30% | 3 шт, 5% | 1 | 6% | 18300 |

| 12 | Росбанк | Можно все | 2 шт. 5% для 30-80К в месяц | 1 | 3% | 18180 | |

| 13 | Восточный | Карта №1 | 5%: кафе, авиа, транспорт | 1 | 7% | 17390 | |

В качестве конечного выбора я бы рассматривал первую 5-ку:

- Мультикарта от ВТБ. Существенный отрыв от конкурентов. Оплачивать покупки нужно с помощью Apple/Samsung/Google Pay. Собственно, ее я и открыл .

- “Польза” от Хоум Кредит Банка. Несмотря на то, что в рейтинге она заняла 2 место, у нее высокая зависимость от специальных категорий (за баллы кэшбека можно подключать дополнительные спецкатегории под 3%) и не широкая сеть банкоматов/филиалов. Если у вас есть рядом отделение/банкомат, и вы много тратите в АЗС, аптеках и кафе, то это хороший вариант. Максимум кэшбека в месяц – 5000 баллов = 5000 рублей.

- “Халва” от Совкомбанка. Вообще, проценты по партнерам я не считал ни у одного банка кроме этого, так как в отзывах пишут, что у банка большая сеть партнеров, у которых начисляется повышенных процент (до 6%). В итоге я посчитал общий процент как 2%. Здесь также большая зависимость, но уже не от специальных категорий, а от партнеров (нужно их искать, подстраиваться). Потенциал карты хороший, но ее нельзя назвать универсальной (подойдет не для всех). Она позиционируется как карта рассрочки, но эту опцию можно выключать (будет как обычная дебетовая).

- “Opencard” от Открытие. Можно выбрать 6% на специальную категорию или 2% на все покупки. Причем, кэшбек можно поднять до 3%, если иметь 100.000 рублей неснижаемого остатка под неплохие 7%. Под условия нашего Александра не подходят, но если у вас есть “лишние” 100 тысяч, то можно смело открывать эту карту (получатся самые выгодные условия). Единственное, не совсем удобный момент – каждый месяц необходимо тратить от 1000 рублей в приложении или интернет-банкинге (можно заплатить за телефон, ЖКУ и т.п.).

- “Карта с преимуществами” от Альфа-банка. Не самые выгодные условия, но самые простые. 2% кэшбека и 6% на остаток при тратах от 70.000 в месяц. Широкая филиальная сеть, надежный банк. Будет удобно ИП, у которых открыт расчетный счет в Альфа-банка: доход можно будет переводить сразу сюда и не становиться заложником сторонних банкоматов (чтобы пополнить кэшбечную карту).

Александру я бы посоветовал подкопить 50.000 рублей и завести Opencard. Если это не получается, то Мультикарту от ВТБ. Альфа-карта с преимуществами, “Польза” и “Халва” тоже хорошие варианты, но с высокой зависимостью от спецкатегорий и партнеров у двух последних (карты менее универсальные).

У остальных банков менее выгодные условия. Если данные Александра сильно не совпадают с вашими, то можете детальнее посмотреть и другие предложения. Короткие комментарии по некоторым:

- “Твой кэшбек” от ПСБ (ПромСвязьБанк). Несмотря на отсутствие процентов на остаток (можно выбрать или опцию кэшбека или % на остаток), был включен из-за неплохого предложения по кэшбеку. Для расходов Александра: 2% супермаркеты, 5% рестораны, 3% АЗС и автоуслуги. Остальные 1%.

- “Ultracard” от СвязьБанка. 10% на выбранную категорию (супермаркетов нет) – считал для кафе и ресторанов.

- Карта от Мегафона. Высокий процент на остаток (10%).

- “Можно все” от ОТПбанка. Кэшбек от 200 до 3000 рублей в месяц.

- “Card Plus” от Европа Кредит. Обслуживание 0 в первый год. Далее 499 рублей.

- “Tinkoff Black” от Тинькофф. Спецкатегории назначает банк. В отзывах пишут, что часто попадаются редко используемые по типу “искусство”. Считал общий кэшбек как 1,5%.

- “Можно все” от Росбанка. Интересно, кто придумал название для карты раньше: Росбанк или ОТПбанк ? Не более 5000 рублей кэшбека в месяц. Взял средние 4% по АЗС/автосервисам и ресторанам. Обслуживание 2000 рублей в год после первого года.

- “Карта №1” от банка Восточный. Оформление 150 рублей в офисе или 350 домой курьером. Общий процент считал как 1,5%.

Несколько примечаний по самой таблице:

- “Или” обозначает, что либо это либо следующая ячейка (например, 6% на выбранные категории или 2% на все покупки).

- Все карты имеют бесплатное обслуживание (в течение первого года, у 2-х плата со второго), которые подходят под рамки: расходы 85.000 в месяц и/или неснижаемый остаток 50.000.

- СМС-информирование в расчет не брал. У некоторых банков оно бесплатное. У других — платное, но сейчас от него можно и отказаться: удобные мобильные приложения, пуши.

В обзор не попали кредитные карты (у них есть отказы, другие условия обслуживания) – подходят не для всех и не все захотят связываться с подобными продуктами (хотя некоторые изначально кредитные карты можно оформлять без кредитного лимита, так было с МТС деньгами).

Также не попали карты — явные аутсайдеры (например, от Райффайзена: 1% кэшбека и 4,5% на остаток, Рокетбанк) и с кэшбеком в виде “фантиков” (бонусных баллов), на которые можно купить только определенные товары/услуги в каталоге банка или у партнеров (серьезное ограничение). Это относится к:

А на какой карте остановились бы вы? Какой пользуетесь сейчас? Что нравится в ней, что нет? Буду благодарен за ваши отзывы !

Лучшие дебетовые карты с кэшбэком 2020 – какую выбрать?

Если вы хотите в будущем делать покупки с кэшбэком с мобильных устройств (смартфон, планшет), очень полезно будет поставить мобильное приложение от надежного кэшбэк сайта. На сегодняшний момент одно из лучших приложений предлагает сервис Cash4brands.ru. В нем более 1000 магазинов, в которых можно активировать возврат, а вывод денег всего от 1 рубля. По отзывам людей это лучшее кэшбэк приложение на Google Play. Доступно на обеих платформах:

В 2020 году предложений от банков по дебетовым картам с кэшбэком становится уже очень много. Как разобраться во всем этом и выбрать себе более менее выгодный вариант? Предлагаем рассмотреть 8 наиболее известных (возможно лучших) карт с функцией cash back.

Мультикарта от ВТБ

- до 10% — АЗС

- до 5% — Кафе и Рестораны

- до 4% — Путешествия

- до 2% — любые покупки

- Месячный лимит кэшбэка: 15000 ₽

- Обслуживание в год: 0 – 2988 ₽

- Процент на остаток: до 6%

- Официальный сайт – https://www.vtb.ru/personal/karty/multikarta-debetovaya/#/auto

- Обзор – https://allcashbacks.com/cashback-vtb24/

- Кэшбэк только на выбор, то есть возможен только в одной выбранной категории, что сильно ограничивает выгодность карты. Зато эту категорию можно менять каждый месяц по своему усмотрению. То есть в этом месяце, к примеру, экономите на АЗС, в следующем – собираете баллы для путешествий.

- Размер возврата сильно зависит от размера ваших трат по карте (в месяц). Если они у вас меньше 5000 рублей, никакого кэшбэка не будет вовсе, если в диапазоне от 5 до 15 тысяч, то возврат будет минимальный. Только при более высоких тратах (от 15) можно рассчитывать на неплохой возврат.

- При оформлении есть нюанс – нужно выбрать именно тариф “Мультикарта”. При выборе тарифа “Базовый” кэшбэка не будет.

- Обслуживание карты бесплатное, но только при соблюдении одного из условий: либо за месяц потрачено более 15 тысяч, либо остаток на счету по окончании месяца те же 15 тысяч, либо вы получаете зарплату на карту. В остальных случаях цена за обслуживание кусачая и выливается в 3000 рублей в год.

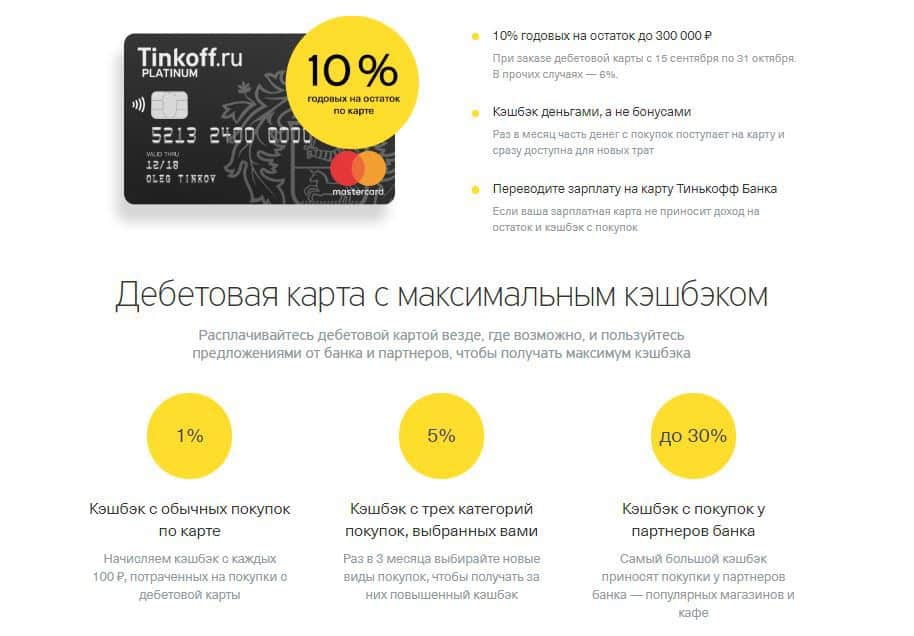

Tinkoff Black от Тинькофф

- до 30% – покупки у партнеров

- до 5% — в категориях повышенного кэшбэка

- 1% — любые покупки

- Месячный лимит кэшбэка: 3000 ₽

- Обслуживание в год: 0 – 1188 ₽

- Процент на остаток: до 10%

- Официальный сайт – https://www.tinkoff.ru/cards/debit-cards/tinkoff-black/

- Обзор – https://allcashbacks.com/cashback-tinkoff/

- Кэшбэк округляется не в вашу пользу. Т.е. если потратили, к примеру, 295 рублей не в категории повышенного кэшбэка, то получите назад 2 рубля, а не 2.95, как можно было бы подумать.

- Обслуживание 99 рублей в месяц. Бесплатно только в случае, если на вашем счету в конце месяца будет не менее 30 тысяч рублей.

- Хороший процент на остаток. Правда, на сумму более 300 тысяч рублей он не начисляется. Есть и еще одно важное условие, без которого проценты не начисляются – вам нужно тратить по карте хотя бы от 3000 рублей в месяц.

- В категориях повышенного кэшбэка не всегда будет попадаться то, что бы вы хотели там видеть. Дело в том, что банк сам устанавливает эти категории каждый квартал и вы можете выбрать только из ограниченного списка.

Cash Back от Альфа-Банка

- 10% — АЗС

- 5% — Кафе и Рестораны

- 1% — любые покупки

- Месячный лимит кэшбэка: 3000 ₽

- Обслуживание в год: 1990 — 3980 ₽

- Процент на остаток: до 6%

- Официальный сайт – https://alfabank.ru/everyday/debit-cards/cash-back-card/

- Обзор – https://allcashbacks.com/alfa-bank/

- У карты есть разные модификации. Оптимум и Комфорт – нужно тратить от 20 тысяч в месяц, отличий почти нет, только в первом случае месячный лимит кэшбэка 2 тысячи рублей, а во втором – 3. Модификация “Максимум +” это карта на максималках – нужно тратить от 30 тысяч, но и лимит на кэшбэк 5 тысяч.

- В любом случае, как видите, пользование картой подразумевает активные и немаленькие траты, иначе возврата вам не видать.

- Годовое обслуживание дебетовой версии в любом из трех модификаций обойдется в 1990 рублей и бесплатным его никак не сделать.

- Несмотря на дороговизну обслуживания, карта очень хорошо подходит платежеспособным автомобилистам. В основном, под эту категорию людей она и задумана изначально. При существенных тратах на заправках ваша выгода составит минимум 3-4 тысячи в год.

Польза от Хоум Кредит Банка

- до 11% — у партнеров банка

- 3% — АЗС

- 3% — Кафе и Рестораны

- 3% — туризм

- 1% — остальное

- Месячный лимит кэшбэка: 3000 ₽

- Обслуживание в год: 0 – 1089 ₽

- Процент на остаток: до 7%

- Официальный сайт – https://polza.homecredit.ru

- Обзор – https://allcashbacks.com/homecredit-polza/

- Серьезный плюс – универсальность карты. Т.е. много категорий, в которых можно получить больше 1%, да и партнеров у Пользы много, а там уже возможен возврат до 11%.

- Хорошие условия по начислению процента на остаток. 5-7% можно получить на сумму менее 300 тысяч рублей и 3% на более крупную сумму.

- Обслуживание можно сказать бесплатное – чтобы оно было таковым, достаточно тратить 5 тысяч рублей в месяц или держать на карте от 10 тысяч рублей. Кажется, любой человек сможет выполнить такие простые условия.

- Еще один плюс – хотя на кэшбэк установлен лимит в 3000 рублей/месяц, это правило не распространяется на покупки у партнеров банка. Там нет ограничений на возврат.

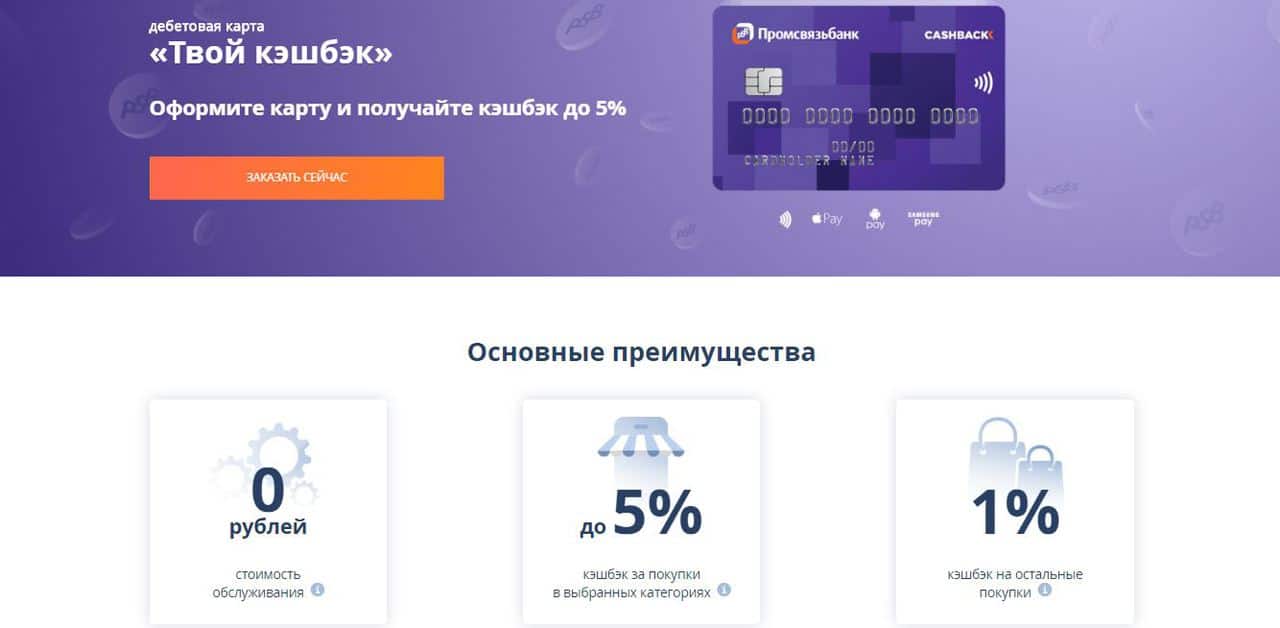

Твой кэшбэк от Промсвязьбанка

- до 5% — в трех выбранных вами категориях

- 1% — остальные покупки

- Месячный лимит кэшбэка: 0 ₽

- Обслуживание в год: 0 – 1788 ₽

- Процент на остаток: 5%

- Официальный сайт – https://www.psbank.ru/Personal/Everyday/DebetCards/YourCashback

- Обзор – https://allcashbacks.com/psbank/

- Обслуживание карты 149 рублей в месяц, но бесплатно для тратящих не менее 20 тысяч в месяц, либо содержащих такую сумму на карте в виде остатка.

- Можно выбрать либо до 5% возврат в 3х категориях, либо процент на остаток 5%. Это можно назвать минусом карты, что она не дает и то, и другое.

- К плюсам можно отнести отсутствие лимита на кэшбэк, по крайней мере в описании условий об этом ничего не сказано.

Открытие-Рокет от Рокетбанка

- 10% — в любимых заведениях

- 1% — любые покупки

- Месячный лимит кэшбэка: 20000 ₽

- Обслуживание в год: 0 – 3000 ₽

- Процент на остаток: 5.5%

- Официальный сайт – https://rocketbank.ru

- Обзор – https://allcashbacks.com/rocketbank/

- Любимые заведения – немного неверная формулировка. Рокетбанк сам формирует каждый месяц список компаний, покупая у которых вы можете рассчитывать на 10%й возврат. Из них вы можете выбрать несколько. Обычно там присутствуют популярные бренды: Яндекс.Такси, Макдональдс, Перекресток и т.д. На следующий месяц список меняется.

- Кэшбэк накапливается в Рокет-рублях, они равноценны реальной валюте, но воспользоваться ими можно только для погашения стоимости любой покупки. Нельзя использовать меньше 3000 рокетов для погашения за раз.

- Можно пригласить до 5 друзей в банк (через мобильное приложение) и получить 2500 рокет-рублей. За остальных друзей бонус не зачислится.

- При оформлении карты возможны 2 тарифа – Уютный космос и Все включено. Первый рассчитан на молодых людей и бесплатен, но накладывает некоторые ограничения – переводы без комиссий только внутри банка, sms информирования нет, можно снимать деньги 5 раз в месяц.

- На тарифе “Все включено” все переводы без комиссий, sms работает, съем денег до 10 раз, но цена обслуживания 249 рублей в месяц.

Всё сразу от Райффайзен Банка

- до 3.9% — любые покупки

- Месячный лимит кэшбэка: 1000 ₽

- Обслуживание в год: 0 ₽

- Процент на остаток: 5.5%

- Официальный сайт – https://vsesrazu-raiffeisen.ru/#/

- Обзор – https://allcashbacks.com/raiffeisen/

- Фишка карты – возможность получить кэшбэк до 3.9% на все. Первый год использования вы будете получить 1 балл за каждые 50 рублей, потом – 1 балл за 100 рублей. А особенность условий в том, что в программе Райффайзена 1 балл может быть как дороже, так и дешевле рубля, в зависимости от вашей суммы обмена.

- Даже при высоком уровне трат, вам придется копить 20 000 баллов несколько лет. Также неприятным моментом является очень низкий лимит баллов в месяц – всего 1000.

- Предусмотрено начисление бонусов на некоторые даты – 300 приветственных баллов за оформление карты, 300 баллов ко дню рождения, 200 к Новому году.

- В целом, отзывы по карте показывает недовольство большинства людей. Карта не так уж и плоха, но она абсолютно не соответствует названию “Все сразу”. Как раз наоборот, настолько не сразу, что вы устанете ждать.

Сверхкарта от Росбанка

- 7% — любые покупки, первые 3 месяца использования

- 7% — после первых 3х месяцев на спец. категорию

- 1% — любые покупки, начиная с 4го месяца

- Месячный лимит кэшбэка: 5000 ₽

- Обслуживание в год: 0 – 6000 ₽

- Процент на остаток: 5%

- Официальный сайт – https://www.rosbank.ru/ru/persons/cards/debet/detail/Debetovye-karty1/Visa-Platinum-Sverkhkarta-plus/

- Обзор – https://allcashbacks.com/rosbank-sverhkarta/

- Карта реально дает 7% возврат на все первые 3 месяца, но помните о лимите на кэшбэк – 5000 рублей в месяц. В общем, если увлечься и потратить много, можно недосчитать сэкономленных денег из-за лимита.

- Как и у карты Cash Back от Альфа Банка, по Сверхкарте нужно тратить не менее 20 тысяч рублей в месяц, иначе кэшбэк просто не будет начисляться.

- Расписание спец. категории с повышенным кэшбэком такое: с января по март – красота и здоровье, с апреля по июнь – товары для дома, с июля по сентябрь – товары для детей и развлечения, с октября по декабрь – заведения общепита.

- Обслуживание карты кусается – 500 рублей в месяц. Но зато бесплатно для тех, у кого остаток на карте не менее 250 тысяч в конце месяца.

- Все эти условия говорят только об одном – карта реально годная, но подходит только для обеспеченных людей, кто тратит достаточно много каждый месяц + может держать большую сумму на счету, чтобы не платить за обслуживание.

Итоги

Хоть это был и не совсем рейтинг, а скорее список лучших дебетовых карт с условиями, вот некоторые выводы, которые можно сделать из всего написанного:

- Карту Cash Back от Альфа-Банка можно назвать лучшим выбором для водителей с большими тратами на АЗС.

- По отзывам людей на независимых площадках (типа Отзовик) лучшей картой является Tinkoff Black. Помимо нее неплохие оценки люди поставили “Пользе” от ХоумКредит.

- Для обеспеченных слоев населения, кто может и хочет тратить по карте существенную сумму ежемесячно, а также сохраняет большой остаток во многих случаях подойдет либо Мультикарта от ВТБ, либо Сверхкарта от Росбанка.

- Самой лучшей для большинства случаев, универсальной, сбалансированной и бюджетной картой по нашему мнению является Польза от ХоумКредит.

Вот такой получился пост. Все равно трудно сказать, какая карта самая лучшая, потому что потребности у людей разные, соответственно в разных ситуациях лучший вариант будет отличаться. Просто есть как откровенно плохая реализация кэшбэка от банка (например, та же самая “Все сразу”), так и качественная, как у ХоумКредитБанка с его “Пользой”. Надеемся, вся эта информация поможет вам сделать сравнение и хороший выбор своей cash back карты.

Дебетовые карты с процентом на остаток и кэшбэком в 2020 году

Что такое карты с процентом на остаток и кэшбэком? Обычно это дебетовые, реже кредитные карты с начислением процента на остаток собственных средств и возвратом части средств потраченных на покупки в виде кэшбэка.

Процент на остаток, как правило, начисляется без каких-либо дополнительных условий. Единственное ограничение — это максимальный размер средств хранимых на карте, на которые собственно и начисляется процент.

С возвратом средств за покупки все несколько сложнее, так как условия по каждой карте свои и могут очень существенно отличаться.

Мы собрали все максимально выгодные предложения различных банков и на их основе создали рейтинг, чтобы вы могли выбрать самое выгодное предложение, подходящее именно вам.

Рейтинг лучших карт с процентом на остаток и кэшбэком (обновлено)

| Название карты, банка | Процент на остаток | Размер кэшбэка | Стоимость обслуживания карты |

|---|---|---|---|

| Лидер рейтинга! |

Самая популярная карта с кэшбэком и процентом на остаток. Снятие наличных по всему миру бесплатно и другие преимущества для владельцев.

Возвращается 1% со всех покупок, 5% с выбранных категорий (ежеквартально можно выбрать 3 категории для получения повышенного вознаграждения), до 30% за покупки у партнеров банка.

Оформить карту онлайн

Кэшбэк 1% на все, до 10% на покупки в «Любимых местах». Бесплатный выпуск и обслуживание.

Оформить карту онлайн

1% на все, 10% на АЗС, 15% в аптеках, до 20% при покупке у партнеров.

Оформить карту онлайн

Выгодное предложение: кэшбек 3% на все или 11% в выбранной категории, бесплатное обслуживание и снятие наличных в любых банкоматах.

Процент на остаток средств начисляется по счету «Моя копилка».

Оформить карту онлайн

10% кэшбэка на АЗС, 5% в кафе и ресторанах, 1% на все.

Оформить карту онлайн

Возвращается до 3,9% реальными деньгами. Процент на остаток начисляется на накопительный счет.

Оформить карту онлайн

Кредитная карта с процентом на остаток на собственные средства! Плюс бесплатное обслуживание и отличная бонусная программа.

Оформить карту онлайн

Возвращается 5% на выбранные категории, 1% на остальные. Однако одновременно получение и кэшбэка, и процентов на остаток не предусмотрено.

Оформить карту онлайн

Большой кэшбэк в зависимости от выбранного тарифа. Идеально для абонентов Мегафона.

Оформить карту онлайн

Кэшбэк до 15%, кредитный лимит по желанию, бесплатный выпуск и обслуживание.

Оформить карту онлайн

1% кэшбэка на все покупки, 2-10% на выбранные категории, а также Travel-бонусы, которыми можно полностью или частично оплачивать путешествия.

Размер средств, начисляемых на остаток (накопительный счет), зависит от подключенного пакета услуг.

Оформить карту онлайн

Возврат до 3% от суммы покупок, начисление процентов на остаток средств, снятие денег в любых банкоматах без комиссии.

Оформить карту онлайн

Возвращается 10% на «автомобильные» категории (АЗС, такси, каршеринг и т.п.), а также 1% на все. Процент на остаток 4.5% на сумму до 100 000 руб, 6.5% на сумму от 100 000 руб до 8 000 000 руб.

Рейтинг лучших дебетовых карт с кэшбэком и процентом на остаток

ТОП-7 дебетовых карт с кэшбэком и процентом на остаток

Конкуренция на рынке банковских услуг привела к появлению большого количества выгодных предложений по дебетовым картам. Теперь вы можете выбрать подходящий вариант на основе именно ваших потребностей. Среди условий выбора может быть размер и категории кэшбэка, наличие процента на остаток, комиссия за снятие наличных и стоимость обслуживания.

Вам также будет интересно

Дебетовые карты Альфа-Банк с кэшбэком

Дебетовые карты банка Открытие с кэшбэком

Дебетовая карта Тинькофф Блэк с кэшбэком и процентом на остаток

- Cash Back – до 30%

- Процент на остаток – 6% годовых

- Перевод на карты других банков – бесплатно

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно (при выполнении одного из условий)

Обслуживание карты бесплатно при выполнении одного из следующих условий: наличие кредита или вклада на сумму не менее 50 000 рублей, наличие неснижаемого остатка не менее 30 000 рублей. Иначе стоимость обслуживания составит 99 рублей в месяц.

Банк начисляет 6% годовых на остаток, но с некоторыми оговорками. Сумма покупок за расчетный период должна быть больше 3000 рублей, максимальная сумма, на которую начисляется процент, составляет 300 000 рублей.

Тинькофф предоставляет расширенную программу лояльности. Банк начисляет 1% кэшбэка за все покупки, 5% за покупки в трех выбранных категориях и до 30% по специальным предложениям.

Все бонусы вы получаете рублями на свою карту по окончании расчетного периода.

Дебетовая карта Альфа-Банк CashBack с кэшбэком и процентом на остаток

- Cash Back – до 10%

- Процент на остаток – до 6% годовых

- Перевод на карты других банков – бесплатно

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

Обслуживание бесплатно если сумма покупок больше 10 000 руб. или остаток на счете больше 30 000 руб. При невыполнении условий стоимость обслуживания составит 100 рублей в месяц.

Размер кэшбэка прямо зависит от суммы ваших трат по карте за расчетный период. Альфа-банк возвращает до 10% от заправок на АЗС, до 5% от счетов в кафе и ресторанах и до 1% в остальных категориях. Для получения минимального кэшбэка необходимо потратить за месяц 10 000 рублей, для максимального – 70 000 рублей.

Также Альфа предоставляет скидки до 15% у партнеров банка. Отмечу, что кэшбэк начисляется в баллах, которые вы можете потратить на возмещение стоимости совершенных покупок по курсу 1 балл = 1 рубль.

Если вы хотите получать до 6% на остаток, то необходимо открыть специальный накопительный счет.

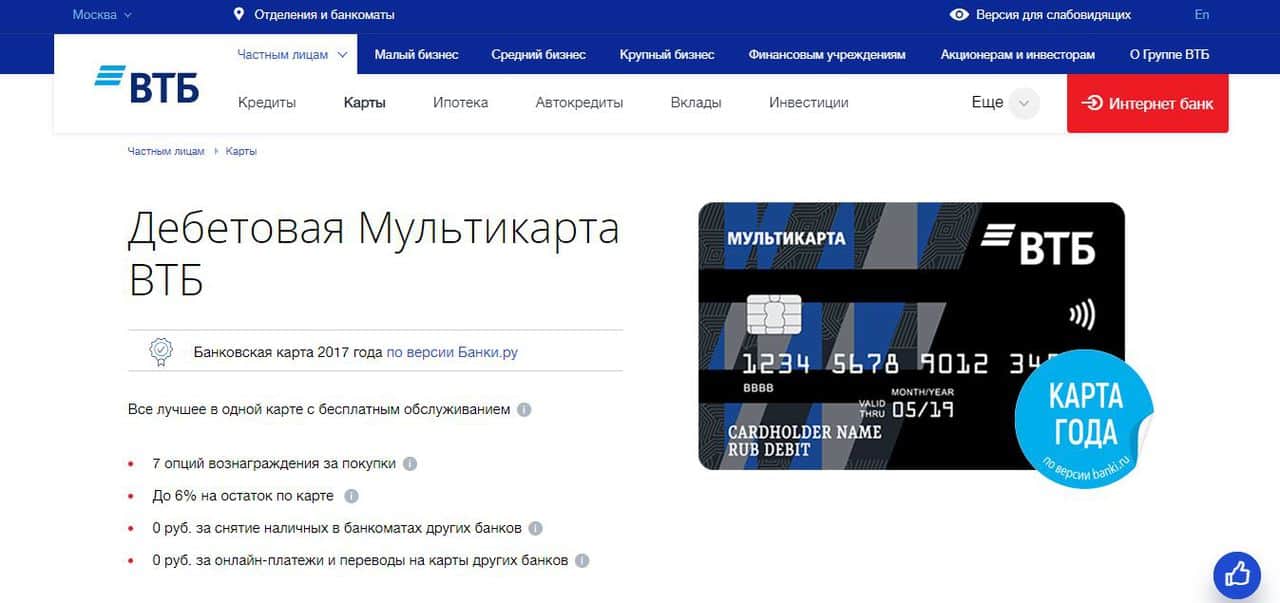

Дебетовая карта Мультикарта ВТБ с кэшбэком и процентом на остаток

- Cash Back – до 10%

- Процент на остаток – до 6% годовых

- Перевод на карты других банков – бесплатно

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

Обслуживание бесплатно при условии покупок в месяц минимум на 5 000 рублей. В противном случае стоимость составит 249 рублей в месяц.

Вы можете подключить одну бонусную программу на выбор и менять ее хоть каждый месяц. Опция «Путешествия» позволяет получать кэшбэк милями до 5%, опция Авто и Рестораны начисляет до 10% в соответствующих категориях.

Программы Cash Back и «Коллекция» универсальны и действуют для всех покупок по карте. В первом случае вы получаете рублями до 2.5% от потраченной суммы, во втором – до 16% бонусами, которые можно обменять на товары или услуги в специальном каталоге.

Программа «Сбережения» приносит дополнительный доход по счетам и вкладам. Новая опция «Заемщик» снижает ставку и ежемесячный платеж по кредиту.

Также банк начисляет до 6% годовых на остаток на мастер-счете, который привязан к счету дебетовой карты.

Размер кэшбэка для всех программ зависит от ваших трат по карте в месяц. Минимальное вознаграждение вы получите, если сумма всех покупок составила 5 000 рублей, максимальное – если превысила 75 000 рублей.

OpenCard от банка Открытие

- Cash Back – до 3% за все

- Процент на остаток – отсутствует

- Перевод на карты других банков – бесплатно

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

За выпуск карты придется заплатить 500 рублей, которые вернутся вам на счет в виде бонусных баллов, как только вы потратите свыше 10 000 рублей.

В первый месяц вы получите повышенный кэшбэк в 3% на все покупки. Размер кэшбэка в остальные месяцы зависит от выполнения минимальных требований.

1% вы получите при совершении покупок свыше 5000 рублей за расчетный период. Банк начислит дополнительный 1%, если вы совершили оплату услуг в мобильном приложении или банке на сумму свыше 1000 рублей. Вы сможете получить еще один 1% к кэшбэку, если месячный минимальный остаток по карте составит 100 000 рублей.

Банк начисляет кэшбэк в виде Опенбонусов (Openbonus), которыми можно возместить полную стоимость любой покупки по карте на сумму свыше 3000 рублей.

Дебетовая карта от Рокетбанка

- Cash Back – до 10%

- Процент на остаток – 5.5% годовых

- Перевод на карты других банков – бесплатно

- Мобильный банк – бесплатно

- СМС-оповещение об операциях – 50 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

Рокетбанк начисляет 1% кэшбэка за все покупки по карте и до 10% в трех выбранных вами категориях. Менять категории повышенного кэшбэка можно каждый месяц. Бонусы начисляются в виде рокетрублей, которыми вы можете компенсировать полную стоимостью любой покупки по карте.

Банк регулярно устраивает акции и спец предложения с розыгрышем дополнительных бонусов и денежных призов. Помимо кэшбэка, вы сможете получать 5.5% годовых в рублях на минимальный остаток по карте.

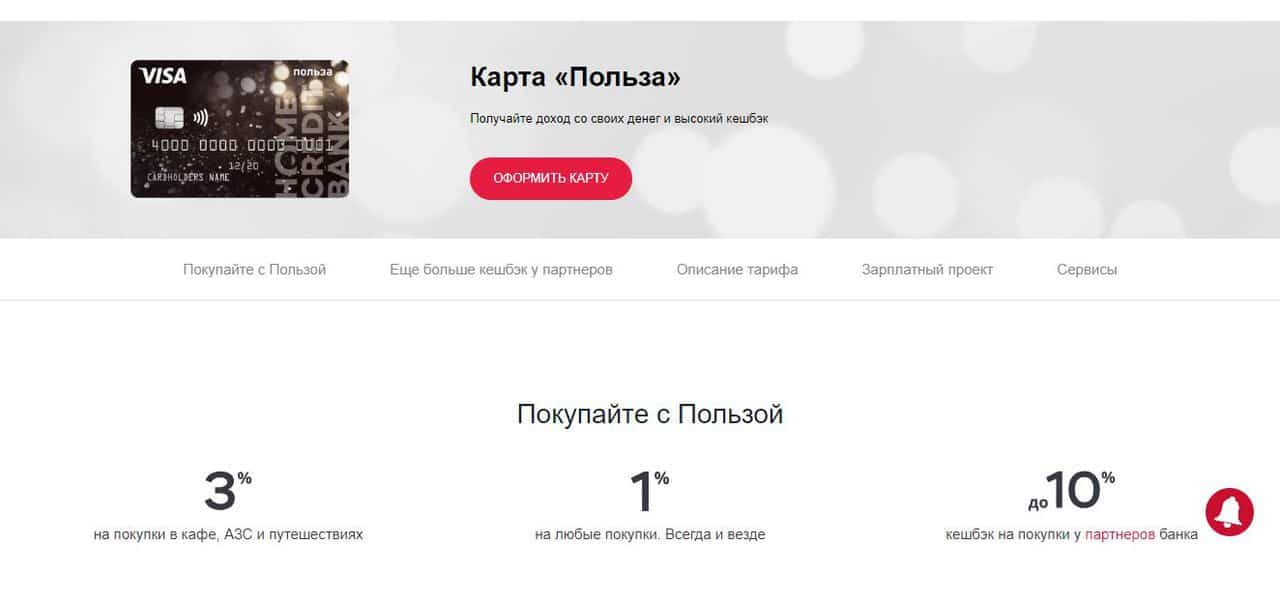

Карта «Польза» от банка «Хоум Кредит»

- Cash Back – до 10%

- Процент на остаток – до 7% годовых

- Перевод на карты других банков – 1% (мин 100 руб)

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 99 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

Обслуживание бесплатно в первый месяц, в последующие при выполнении одного из условий: сумма покупок по карте не менее 5 000 рублей или ежедневный остаток более 10 000 рублей за расчетный период. В противном случае стоимость месячного обслуживания составит 99 рублей.

Хоум Кредит Банк предоставляет расширенную программу лояльности. Вы сможете получить кэшбэк 3% в категориях «Кафе и рестораны», «АЗС», «Путешествие» и 1% во всех остальных категориях покупок. Максимальный кэшбэк в 10% доступен по специальным предложениям у партнеров банка.

Вознаграждение за покупки начисляется в виде баллов, которые можно обменять на рубли. Минимальная сумма обмена составляет 100 баллов.

Помимо кэшбэка, банк начисляет до 7% годовых на ежедневный остаток по карте. Максимальная ставка доступна при остатке меньше 300 000 рублей и совершении покупок на сумму более 5 000 рублей в месяц.

Дебетовая карта «Твой кэшбэк» от ПРОМСВЯЗЬБАНКА

- Cash Back – до 5%

- Процент на остаток – 5% годовых

- Перевод на карты других банков – бесплатно

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 39 руб/мес

- Снятие наличных и пополнение карты – бесплатно

- Обслуживание – бесплатно

Обслуживание бесплатно при сумме покупок или остатке на карте более 20 000 рублей в течение месяца. В ином случае – стоимость обслуживания составит 149 рублей в месяц.

Промсвязьбанк начисляет кэшбэк 1% за любые покупки и до 5% в трех выбранных категориях из 16 предложенных. Менять категории можно раз в квартал. Чтобы получать 5% годовых на остаток по карте, необходимо будет отказаться от повышенного кэшбэка.

Банк начисляет вознаграждение в баллах, если сумма покупок по карте за отчетный период составила 5 000 рублей. По окончании месяца баллы можно обменять на рубли в соотношении 1 балл = 1 рубль.

Мы рассмотрели 7 лучших дебетовых карт с кэшбэком. Кратко перечислю другие предложения от банков, которые могут вас заинтересовать:

- Дебетовая Карта №1 от Банка Восточный – кэшбэк до 5%, остаток по счету до 7% годовых и дополнительные скидки у партнеров-банка

- Дебетовая карта «Можно Всё» от РОССБАНКа – кэшбэк до 10% на выбранные категории, дополнительные travel-бонусы и 6% на остаток по счету

- Виртуальная карта Мегафон – моментальный выпуск, бесплатное обслуживание, кэшбэк до 20% у партнеров и до 8% годовых на остаток

- Карта рассрочки Халва – можно использовать как дебетовую, кэшбэк до 35% и до 7.5% на остаток

Как выбрать дебетовую карту с кэшбэком?

Как видите, самый выгодный кэшбэк по дебетовой карте выделить сложно по ряду причин:

- Разная направленность специфики карт

- Вариативность в плане настроек категорий, на которые предоставляется больший кэшбэк

- Условия годового обслуживания, процентных ставок за снятие и перевод финансов с карты на карту

Варианты от ВТБ и Хоум Кредита в последнее время пользуются большей популярностью ввиду больших ставок на возврат, но при выборе финансового инструмента обязательно опирайтесь на свои потребности!

Ниже мы разберем определенные особенности каждой дебетовой карты с кэшбэком и процентом на остаток на примере характера их использования для получения максимальной выгоды.

Топ 10 лучших — рейтинг дебетовых карт 2020 года

Дебетовые карточки и кредитки – удобный платежный инструмент, позволяющий держателю использовать их основные преимущества – компактность, удобство использования, бонусные возможности в виде кэшбэка при покупках или беспроцентного периода обслуживания, при оплатах с кредитного лимита. Здесь многое зависит от того, какую вы закажите.

В каком банке заказать – 6 ТОП предложений

Проанализировав эти параметры, мы составили свой ТОП 10 дебетовых карт, лучших и рекомендуемых для оформления в 2020 году. Они станут удобными помощниками вам в магазинах, путешествиях, и просто выгодны для хранения денег, с быстрым к ним доступом.

Какая лучше дебетовая или кредитная, различия

Финансово грамотный человек сможет получать выгоду от пользования кредитным банковским счетом и депозитного типа, важно понимать разницу между ними.

Четыре важных нюанса рейтинга

- Это обычный платежный инструмент, предназначенный не только для оплаты приобретений и услуг, но и получения прибыли от размещения личных денег на банковском счету.

- Обычно оформить ее проще и в отделении, и по онлайн заявке, – пакет документов и требования к потенциальному клиенту более лояльны.

- Легкость пополнения, отсутствие комиссионных при снятии в банкоматах, или сравнительно меньший процент.

- Менее затратны держателю – почти у каждого финансового учреждения есть предложения с бесплатным обслуживанием.

От какого банка лучше – обзор условий

Разнообразие их очень велико – у каждого банка из ТОПа есть несколько видов накопительных карточек именных и неименных разного класса – VIP, Голд, обычных. Но есть три основных показателя, определяющих выгодность для пользователя:

- Возможность получать откат за покупки в магазинах – размер кэшбэка.

- Стоимость годового обслуживания для клиента.

- Размер процентов по остатку средств, за которые держатель получает прибыль на свой счет.

Рейтинг дебетовых карт с кэшбэком

Финансовый термин «кэшбэк» переводится дословно с английского языка как «возврат денег». Если магазин, в сотрудничестве с банком, обслуживающим счет, предоставляет этот бонус, то держатель получает отложенную скидку при покупках. То есть ему возвращается часть потраченных средств на счет после оплаты, и он может их потратить на следующие приобретения.

Какую карту банка выбрать? Предлагаем Топ лучших карт с кэшбэком большого размера и внушительным количеством партнерских магазинов, предоставляющих скидки.

- Opencard Открытие – до 11%

- Альфа банк Cash Back

- Польза от ХКБ 7-15%, в зависимости от категории.

- МожноВсё РосБанк – до 10%

- Тинькофф Блек – 5-6% + другие бонусы

- ULTRACARD Связь Банка

С бесплатным обслуживанием

Стоимость обслуживания дебетовой карточки – не самый принципиальный параметр, но все же важный, поэтому мы проанализировали предложения российских банков в 2020 году и сравнили тарифы и сделали рейтинг дебетовых карт с бесплатным обслуживанием, чтобы вы могли определить для себя лучшую.

- Польза от ХКБ.

- Cash Back — АльфаБанк

- Opencard — Открытие.

- МожноВсё — РосБанк.

Лучшие проценты на остаток

Размер процентной ставки за привлечение денег на депозитный счет – один из наиболее важных показателей дебетовой карты, если не ключевой, наряду с надежностью финансового учреждения, эмитировавшего платежное средство.

Если желаете получить максимальную прибыль от размещения средств на карточке накопительного типа, обратите внимание на следующие предложения с отличными процентами в 2020 году — рейтинг дебетовых карт с процентами на остаток:

- Польза ХоумКредитБанк — до 7%

- Альфа КэшБэк – до 6%

- ОпенКард – 7%

- Тинькофф Блэк – до 6%

Отзывы

Использование дебетовых карт, если грамотно и с пониманием отнестись к процедуре их оформления, не должно нести в себе каких либо негативных последствий для клиента, поэтому, негативных отзывов по ним не так много. По форме комментариев на нашем сайте предлагаем поделиться своим опытом сотрудничества с банками, порекомендовать, или предостеречь от заказа пластика, по которому у вас есть персональный опыт использования.

На последок, лучшие 2 дебетовые карты для путешественников, предоставляющие хорошие бонусы при покупке авиа и билетов на поезд, бронировании отелей, заказа такси, скидки до 30% при покупках в магазинах Duty Free в аэропортах:

- «Alfa Travel»

- МожноВсё

- ЮниКредит Visa Air

Источники:

http://www.sravni.ru/text/2018/10/17/12-vygodnykh-kart-s-kehshbehkom-i-procentom-na-ostatok/

http://sosnovskij.ru/karta-s-keshbekom-i-procentom-na-ostatok/

http://allcashbacks.com/cashback-debet-cards/

http://cashbacks-info.ru/debetovye-karty-s-procentom-na-ostatok-i-keshbekom/

http://prosto-eto.ru/rejting-luchshih-debetovyh-kart-s-keshbekom-i-protsentom-na-ostatok/

http://cartyrassrochki.ru/top-10-luchshih-debetovyh-kart-2019-goda/

http://www.open.ru/sme/crediting/universal

(No Ratings Yet)

(No Ratings Yet)