Полная стоимость кредита – формула, порядок расчета

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

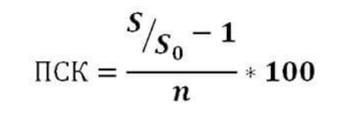

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

–>

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

Полная стоимость кредита – что это простыми словами?

Кандидат экономических наук, эксперт сайта.

Многие обыватели, уже бравшие кредит или выступающие в качестве поручителей, обращали внимание, что на первой странице соглашения, которое подписывается с финансовым учреждением, присутствует небольшая рамка квадратной формы.

В ней указан определенный процент, напечатанный довольно крупным шрифтом. Причем он существенно отличается от ставки, под которую выдается сам кредит. Данный факт может смутить каждого, кто впервые обращается в банк за займом. Однако именно здесь указывается эффективная процентная ставка или полная стоимость оформляемого кредита.

Содержание

Что нужно знать об этом термине?

Полная стоимость кредита включает в себя все платежи, которые с должника взыскиваются в период исполнения договора. Размеры их и все сопутствующие сроки рассчитываются заблаговременно. Это осуществляется еще в момент подписания кредитного соглашения. Представлена полная стоимость займа в виде специальной таблицы, где указываются ежемесячные платежи. Отдельное внимание необходимо обратить на особенности данного показателя.

- Данные о полной стоимости займа в обязательном порядке указываются на первой странице соглашения. Находятся они всегда в верхнем правом углу. Дополнительно показатель прописывается в индивидуальных условиях составленного договора.

- Полная стоимость должна быть для заемщика главным ориентиром, который позволяет правильно определить, насколько выбранное кредитное предложение является выгодным.

- Значение о полной стоимости в обязательном порядке отображается в процентном соотношении, исходя из годового периода.

- В случаях, когда заемщик при составлении и подписании соглашения не уведомляется о ПСК, такой договор в рамках судебного разбирательства может быть признан недействительным.

- Устанавливается ПСК Центральным банком. Показатель не может быть выше 1/3 среднерыночного значения стоимости потребительского займа. Актуальную информацию на момент использования кредита можно запросить непосредственно на официальном сайте Центрального банка.

Для вычисления показателя используется специальная формула. Она указана в отдельной статье ФЗ №353. В ней предусмотрены также подробные пояснения по производимому расчету. Именно данная статья обязывает все финансовые учреждения отображать ПСК на первой странице кредитного соглашения, используя исключительно жирный шрифт и выделяя показатель рамкой квадратной формы.

Это позволяет заемщику обратить на процентную ставку особое внимание. Ведь размер используемого для написания ПСК шрифта существенно превышает все другие на странице.

Из чего состоит полная стоимость кредита?

До 2008 года ПСК был известен, как эффективная процентная ставка. Однако измененное название показателя не изменило его сути. Зачастую некоторые финансовые учреждения, рекламируя бонусные предложения или предлагая стандартные услуги кредитования, не заостряют внимание клиентов на данных, которые касаются полной стоимости займа.

Они предпочитают огласить процентную ставку абсолютно чистую, без учета дополнительных комиссий. Но современный заемщик должен знать из чего состоит ПСК (полная стоимость кредита).

- Суммы, которую обратившийся в финансовое учреждение получает на руки или тело кредита.

- Дополнительные комиссии, начисляемые за рассмотрение заявки, поданной в банк.

- Процент, который заемщик вносит за использование предоставленных денежных средств.

- Ежемесячный платеж, погашающий сумму полного займа.

- Плата, взымающаяся за открытие счета и его обслуживание, если он имеет прямое отношение к заключенному соглашению, выпуск кредитной карточки.

- Комиссионный сбор, предусмотренный при оформлении страховки.

Все эти пункты и составляют полную стоимость займа. Отдельное внимание следует уделить издержкам, которые не входят в ПСК, но они также взимаются с клиента финансового учреждения. К таковым относятся платежи, предусмотренные за оформление ОСАГО, если, например, приобретается транспортное средство, штрафные санкции при просрочках ежемесячных отчислений. Также присутствуют издержки, которые носят добровольный характер.

- Восстановление при утере или порче, перевыпуск кредитной карточки.

- Комиссионный сбор, предусматриваемый за досрочное погашение запрашиваемой заемщиком суммы.

- Запросы на выдачу различных выписок, справок, квитанций, если таковые требуются клиенту финансового учреждения при внесении материнского капитала, использовании услуги рефинансирования, программы субсидирования.

- Комиссия, предусмотренная за конвертацию валюты, если денежные средства переводятся из рублевого эквивалента в валюту иностранную.

- Обязательный платеж, который взимается с обывателя при переводе денежных средств на карточку стороннего финансового учреждения.

Все расчеты по ПСК банк осуществляет в одностороннем порядке, применяя соответствующую формулу. Причем стоит обратить внимание, что данный показатель даже при полном отсутствии дополнительных платежей, обязательных комиссионных сборов будет превышать процентную ставку, прописанную в кредитном соглашении. Этому правилу следуют все финансовые учреждения, благодаря чему никогда не остаются в ущербе от сочетания осуществляемой деятельности по приему вкладов и выдаче займов.

Как узнать итоговый показатель?

Рассчитать полную стоимость займа можно даже самостоятельно, обладая хотя бы минимальными математическими знаниями. В качестве исходных данных используются специальные нормы, которые устанавливаются Центральным банком. Формула и методы расчета полной стоимости займа систематически совершенствуются.

Также на них может влиять изменение законодательной базы. Чтобы узнать максимально точные данные по ПСК и произвести самостоятельные расчеты, следует посетить официальный сайт финансового учреждения, где кредитор обязан разместить полную информацию, касающуюся условий предоставления займов.

Как влияет ПСК на способ расчета и что дает заемщику анализ показателя?

Каждое финансовое учреждение считает процентную ставку, исходя из индивидуальных данных. В программу калькулятора потребительского займа закладываются различные варианты. Это обязательно отражается на конечных результатах.

Согласно мнению независимых экспертов, для заемщика значительно выгоднее использовать кредиты с дифференцированным способом платежей. Они уменьшаются по мере снижения процентной суммы.

Также используется приближенный и точный вариант расчета ПСК. В первом случае каждый месяц будет состоять из 30 суток. Во втором варианте учитывается точное число календарных дней. Полная стоимость займа является условным показателем, который каждое финансовое учреждение обязано рассчитать, отталкиваясь от определенных действий клиента. Однако ПСК дает возможность сравнивать однотипные кредитные предложения, грамотно подбирая наиболее выгодные варианты.

Способы сокращения ПСК

Каждый человек, решивший обратиться в финансовое учреждение с просьбой предоставить ему определенную сумму под проценты, должен знать, что существуют способы, которые позволяют уменьшить полную стоимость займа. Однако это требует соблюдения некоторых правил. Еще до подписания договора с финансовым учреждением необходимо внимательно изучить коэффициенты, которые были им применены при расчете ПСК. Сравнить их следует с нормами ЦБ РФ. Если выявлены какие-либо несоответствия, можно смело требовать полного перерасчета.

Полная стоимость займа находится в прямой зависимости от срока кредитования и частоты внесения платежей, которые производит клиент банка. Чтобы снизить показатель, обыватель может принять все доступные меры, которые позволят ему увеличить ежемесячный взнос по погашению используемой суммы.

Соответственно данный факт существенно сократит длительность долговых обязательств. Также на момент подписания соглашения с финансовым учреждением необходимо отказаться от всех дополнительных издержек, которые банк не предусматривает как обязательные. По этому вопросу лучше получить заблаговременно консультацию кредитного специалиста.

Формула расчета полной стоимости кредита

На сегодняшний день финансовые учреждения используют единый алгоритм расчета ПСК:

100 * ЧБП * i = ПСК

ЧБП – расшифровывается, как число базовых периодов за год. Согласно методике, которую использует Центральный банк, 12 месяцев исчисляются 365 днями.

i – ставка базового периода. Она должна выражаться в процентном соотношении.

ПСК – интересующий должника показатель, отражающий полную стоимость кредита. Он выражается с учетом как целого числа, так и тысячных.

Чтобы самостоятельно произвести расчеты и выявить требующийся показатель, заемщику предстоит узнать целый ряд определенных данных. Необходимо знать размер кредита, определиться со сроком его погашения, поинтересоваться в банке о годовой ставке, учесть тип платежей, комиссионные сборы.

Заключение

Каждый человек, обращающийся в финансовое учреждение с просьбой предоставить кредит, должен понимать, что на всех банках лежит обязанность предоставлять своему клиенту максимально подробную информацию, которая касается осуществляющихся расчетов полной стоимости займа.

Это прописано в действующем законодательстве. Сокрытие такой информации влечет за собой наложение штрафных санкций на финансовое учреждение. Заемщик должен знать, что любые мероприятия, производимые с подсчетами ПСК, находятся под строгим контролем Центрального банка и превышение данного показателя не допускается более чем на 1/3.

Видео по теме

Полная стоимость кредита: расчет, среднерыночное значение, отличие от процентной ставки

Здравствуйте! В этой статье мы поговорим о полной стоимости кредита.

Банк — это коммерческая организация, которая зарабатывает деньги. И шутки о мелком шрифте в договорах появились не на пустом месте. Банкиры умеют составлять договоры так, что клиенты практически ничего в них не понимают. Поэтому нужно всегда внимательно читать условия, а также обращать внимание на все показатели, главный из которых — полная стоимость кредита. В этой статье я расскажу, что такое полная стоимость кредита, что означают цифры в договоре, что включается в ПСК, а что нет, и как снизить ПСК по потребительскому кредиту.

Содержание

Что такое полная стоимость кредита простыми словами

Полная стоимость кредита — реальный показатель переплаты по займу.

В денежном выражении ПСК — количество денег, которое нужно заплатить сверх стоимости самого кредита с учетом всех процентов, дополнительной страховки и прочих обязательных платежей.

ПСК указывают на первой странице договора в правом верхнем углу. Центробанк обязал каждый банк и МФО указывать этот % крупным шрифтом. Процент показывает переплату, максимально приближенную к реальности. И он будет выше, чем ставка по кредиту, прописанная в договоре.

Что означают эти цифры

Для банка ПСК — это показатель ежегодной доходности конкретного кредита. Эти цифры используются для аналитики и прогнозирования движения денежных средств в течение года. А еще по ним дополнительно формируется страховой фонд, в который придется перечислить часть денег.

Реальная стоимость кредитов высока не только потому, что банки в России пытаются нажиться на гражданах. Это связано и с тем, что многие заемщики берут деньги и не платят кредиты. В итоге часть этих долгов перекладывается на плечи других граждан, а процентные ставки вырастают.

С точки зрения заемщика ПСК — показатель реальной переплаты. Или максимально приближенный к реальной переплате. В законодательстве есть лазейки, которыми пользуются некоторые банки, и потому ПСК может быть гораздо ниже реального значения.

Почему полная стоимость кредита выше процентной ставки

Ставка по кредиту — это проценты, начисленные на сумму основного долга. Она ниже реальной стоимости кредита в банке, потому что помимо процентов, заемщику придется заплатить за страховку, оплатить услуги юриста или нотариуса для оформления залога. Еще есть плата за кредитную карту, комиссия за внесение платежей через терминалы или приложения и много других скрытых комиссий, которые учитываются в ПСК, но не показываются в ставке, заявленной банком.

Из всех этих мелочей складывается более высокая реальная стоимость кредита. И даже так заемщик не получит реального представления о том, сколько ему придется переплатить (если не посчитает самостоятельно).

Что включается в полную стоимость кредита

Согласно законодательству, ПСК включает в себя:

- Сумму основного долга. Это сумма кредита.

- Процентную ставку. Это основная процентная ставка, под которую выдается кредит.

- Дополнительные платежи, если от них зависит выдача кредита. Чаще всего это расходы на оформление документов или хранение денег в банке по ипотеке или автокредиту.

- Стоимость выпуска карты.

- Платежи третьим лицам, если от них зависит выдача кредита. Это нотариусы, страховые компании, юристы, которые должны подготовить документы для оформления кредита.

Банки не обязаны учитывать в ПСК:

- Платежи, обязательные по закону. Например, ОСАГО в автокредитовании.

- Платежи при нарушении договора. Это штрафы, пени и т. д.

- Платежи, зависящие только от решения заемщика. Это снятие наличных с кредитной карты или досрочное внесение платежа.

- Страхование залога. Это либо договор на недвижимость, либо КАСКО на автомобиль в залоге.

- Страхование с условиями. Это самый интересный пункт, о котором нужно поговорить отдельно.

В расчете ПСК есть важный пункт, который регулирует законодательство:

Все обязательные страховки, которые могут повлиять на выдачу кредита, нужно учитывать в ПСК.

Но большинство страховок при выдаче кредита — необязательные. И от них можно отказаться. Только большинству сотрудников будет гораздо проще отказать заемщику в оформлении договора и не портить себе статистику, чем выдавать кредит без страховки. Это своеобразные «допродажи», от которых зависит их зарплата. В Сбербанке, ВТБ и других крупных банках такие случаи встречаются часто.

Такие страховки не учитываются в ПСК. От них можно отказаться в течение 14 дней после оформления договора, и каждый сотрудник должен об этом рассказать. Но сначала придется оплатить страховой полис, а потом дождаться возврата денег. А это лишние движения.

То же самое касается КАСКО и ОСАГО в автостраховании. Центральный банк говорит о том, что такие суммы можно не учитывать, так как это добровольный выбор заемщика. Правда, ни один банк не выдаст автокредит без страховки, но это уже к делу не относится.

Именно поэтому, хоть ПСК и называют реальной стоимостью кредита, но все же это приблизительный показатель. И часть банков пользуется тем, что можно не учитывать дополнительную стоимость кредита в договоре.

Предельное значение полной стоимости кредита

Согласно законодательству, ПСК не может превышать среднее значение полной стоимости кредита по стране + 1/3 от этого значения. Например, если потребительский кредит в среднем выдают под 25% годовых, то максимальная ставка составит 32,5%.

Среднерыночная стоимость кредитов публикуется на сайте ЦБ. Это срез по ТОП-100 банкам страны.

Если ПСК превышает допустимый показатель, банк может либо снизить процентную ставку и убрать некоторые обязательные платежи, либо скрыть необязательные, без которых он не выдаст займ ни одному клиенту. И большинство кредитных организаций выбирают второй вариант.

Почему полная стоимость кредита может увеличиться

Стоимость кредита может увеличиться в нескольких случаях:

- Если заемщик просрочил платежи. Самая распространенная ситуация. Клиент перестает платить за кредит, и процентная ставка меняется. А вместе с ней и полная стоимость кредита. Такая политика встречается во многих банках и во всех МФО.

- При реструктуризации кредита.

- Когда меняется кредитная политика банка. При смене руководства или при общей смене курса банки часто меняют кредитную политику. И обычно все займы становятся дороже. Тогда для текущих клиентов условия тоже могут измениться. Но это редкая ситуация.

- Во время кризисного периода. В начале 2015 года был финансовый кризис. В этот период многие банки почувствовали просадку по финансам. Некоторые даже были вынуждены закрыться. Другие меняли условия кредитования как для новых клиентов, так и для текущих. Кризисы случаются раз в 8-10 лет, так что нужно быть готовым, что условия по долгосрочному займу могут измениться.

- Если у банка есть поводы сомневаться в платежеспособности заемщика. Это самая редкая причина, и обычно она касается крупных кредитов предпринимателям под залог собственных ценных бумаг. В России подобная практика практически не встречается.

Банки нечасто пользуются возможностью изменить условия договора и увеличить % ставку или сократить срок кредита. Такие случаи сильно бьют по репутации, а мнение заемщиков в финансовой сфере ценится дорого. На уловки охотнее идут МФО, когда изменяют условия кредитования. Схема примерно такая:

Заемщик получает кредит -> у него возникают трудности, и он не может оплатить платеж вовремя -> ему предлагают изменить условия договора и продлить кредит -> процентная ставка тоже повышается, так как заемщик воспринимается как более рискованный -> итоговая полная стоимость увеличивается.

В 2017 году произошел показательный случай. Пенсионерке выдали микрокредит, а она не смогла его вовремя оплатить. Изначально займ оформили под 292% годовых. Но после того как условия были изменены, в договоре прописали 2379% годовых. Конечно, это незаконно, что и было доказано в суде. Но это не единичный случай, поэтому при изменении условий договора в МФО тщательно изучайте договор.

Расчет полной стоимости кредита

Формула расчета полной стоимости кредита есть в 6-ой статье 353-го Федерального Закона «О потребительском кредите (займе)».

Это сложная формула и даже многие банковские работники ее не знают. Поэтому проще воспользоваться кредитным калькулятором. Их много, и они легко могут рассчитать полную стоимость кредита. Но есть проблема. Методология расчета у всех разная. Формула одинаковая, но вот переменных много. Например, где-то учитывают сумму страховки, где-то нет. И поэтому, чтобы сравнить несколько предложений в разных банках, нужно использовать один калькулятор полной стоимости кредита.

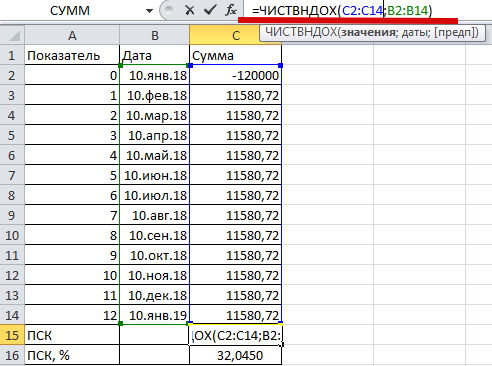

Еще полную стоимость кредита можно рассчитать в таблице Excel. Для этого есть формула ПСК — ЧИСТВНДОХ. Нужно вносить в табличку ежемесячные платежи по кредиту на протяжении всего периода со знаком «+» и стоимость кредита со знаком «-«. Формула выдаст результат полной стоимости кредита. Пример для 120 000 рублей под 28% годовых на 1 год:

Хоть заявленная % ставка по кредиту — 28%, реальная стоимость кредита составляет 32%. И так можно рассчитывать каждое банковское предложение и сравнивать показатели. Чтобы узнать сумму ежемесячного платежа по конкретному кредиту, достаточно зайти на сайт банка, воспользоваться кредитным калькулятором, вбить сумму кредита и срок.

Где посмотреть полную стоимость кредита

Полную стоимость кредита можно посмотреть на первой странице договора. Она находится в правом верхнем углу и занимает не менее 5% площади листа. Это норма законодательства, и банки обязаны ей следовать. До оформления договора полную стоимость по кредитам можно посмотреть на сайте банка. Это также обязательная законодательная норма. Но банки не спешат показывать ПСК на первых страницах и прячут статистику как можно глубже.

Например, чтобы найти полную стоимость кредитов Сбербанка, нужно в самом низу страницы найти сноску «Информация, обязательная к размещению», выбрать пункт «Полная стоимость кредитов». Или зайти через поисковик, вбив «Полная стоимость кредитов Сбербанк».

Как снизить полную стоимость кредита

Потребительские кредиты — самый рискованный способ заработка для банков и самый дорогой способ получить деньги для заемщиков. Обе стороны заинтересованы в том, чтобы снизить риски и уменьшить переплату. Поэтому есть несколько простых хитростей, которые помогут уменьшить переплату:

- Выбрать лучшее предложение на рынке. Основной фактор при выборе банка — реальная % ставка. Достаточно сравнить предложения ТОП банков в своем городе и через Excel посмотреть, где вы заплатите меньше.

- Принести полный пакет документов (помимо стандартного списка).

- Отказаться от страховки. Это можно сделать либо сразу, либо в течение 14 дней после заключения договора. Сотрудники банка могут настаивать на том, что страховка обязательна, но закон на вашей стороне. Если спор ничего не дает, можно позвонить на горячую линию банка и рассказать, что сотрудник не выдал кредит без страховки. Обычно это помогает. Но главное, рассчитывайте свои силы! Если вы сомневаетесь, что сможете самостоятельно выплатить кредит, лучше не отказываться от страхования.

- По возможности выбрать дифференцированный платеж, при котором сначала уменьшается сумма основного долга, а потом уже проценты.

- Узнать о комиссиях за досрочное погашение. Некоторые банки добавляют в договор этот пункт.

- Увеличить срок кредита. Даже если вы хотите его погасить досрочно, стоит выбрать больший срок. Чем больше срок — тем ниже процентная ставка.

Знание этих тонкостей поможет вам меньше переплатить по кредиту. Но важно помнить, что досрочные платежи могут ухудшить кредитную историю, поэтому нужно взвешивать, что в конкретный момент важнее: меньше заплатить или потом получить кредит с большей процентной ставкой.

Полная стоимость кредита — важный показатель, на который нужно обращать внимание в первую очередь. Он показывает, сколько вы переплатите. Однако большинство банков не учитывают дополнительные платежи, и по итогу сумма переплаты будет гораздо больше. Поэтому всегда рассчитывайте ПСК самостоятельно, сравнивайте предложения банков и только после этого принимайте решения о том, стоит ли брать займ.

Как рассчитать полную стоимость кредита – где указана в договоре и из чего складывается

Банки, частные и государственные, стараются своими кредитными предложениями завлечь клиентов. По этой причине в рекламных объявлениях можно часто увидеть привлекательные ставки по займам, а на деле переплата составляет большую сумму. Полная стоимость кредита – формула, расшифровка которой включает в себя помимо процентной ставки все дополнительные выплаты по потребительскому или любому другому займу.

Что такое полная стоимость кредита

Воспользовавшись предложением банка занять у него деньги, вы всегда должны знать, что проценты – это лишь плата за пользование деньгами. Кроме этого существуют дополнительные комиссии, которые тоже плюсуются к ежемесячным платежам. Вся сумма этих компонентов называется полной процентной ставкой. ПСК, такая аббревиатура этого показателя, – главное значение, на которое надо ориентироваться при выборе ссуды. Предоставление информации о величине полной стоимости займа осуществляется в годовых процентах и указывается в верхнем правом углу договора банковского кредита.

Ранее применялось понятие эффективной процентной ставкой. Она вычислялась по формуле сложных процентов, которая включала в себя недополученный доход заемщиком от возможного вложения суммы процентных платежей по займу на протяжении срока кредитования под ту же процентную ставку, что и по ссуде. По этой причине даже при отсутствии дополнительных платежей значение ставки было выше номинальной. Она не отражала реальных затрат заемщика по обслуживанию долга, о чем клиент банка узнавал только, когда приходило время рассчитываться за ссуду.

Правовое регулирование

Видя такое положение вещей, Центральный банк стал на сторону простых обывателей и обязал все кредитно-финансовые учреждения доносить до клиентов полную стоимость займа. В 2008 году Банк России выпустил указание «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита». После вступления в силу федерального закона «О потребительском кредите (займе)», а произошло это 1 июля 2014 года, значение полной стоимости заемных средств определяется в зависимости от установленной Центробанком среднерыночной стоимости ссуды.

Как узнать цену кредита

Примечательно, но в микрофинансовых компаниях всегда указывается полная стоимость кредита, а все остальные выплаты касаются лишь неустойки и штрафов за просрочки и неисполнение обязательств. В банке же главным показателем является процентная ставка за пользование кредитом, дополнительные выплаты, которые относятся к займу, указываются отдельными пунктами в договоре и дополнительных соглашениях к нему.

Уведомление о полной стоимости кредита

Ранее показатель ПСК мог указываться в договоре, но величина там была прописана мелким шрифтом, что сразу не бросалось в глаза. Согласно федеральному закону договор займа делится на 2 части: общие и индивидуальные условия. Так вот, во второй части, которая имеет табличную форму, цифра ПСК обязательно прописывается самым крупным шрифтом, который применяется при оформлении. Указание информации производится в рамке, которая должна охватывать не менее 5% площади всего листа, на котором прописаны индивидуальные условия кредитования.

Что включает полная стоимость кредита

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Какие расходы не увеличивают стоимость кредита

Помимо обязательных платежей, которые включаются в ПСК, с кредитополучателя могут взиматься иные платежи, которые никак не влияют на расчет эффективной, т.е. полной ставки:

- плата за неисполнение договора. Сюда относятся всевозможные штраф и пени, начисляемые в связи с несвоевременным внесением очередного платежа.

- добровольные платежи. К ним относят комиссию банка за досрочное погашение ссуды, оплата за выписки и справки, восстановление утерянной кредитной карты и пр.

- дополнительные взносы. Здесь речь идет о платежах, которые никак не относятся к договору, но могут быть обязательными в связи с российским законодательством (например, полис ОСАГО) или инициированы самим ссудополучателем (дополнительное страхование).

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Формула ПСК

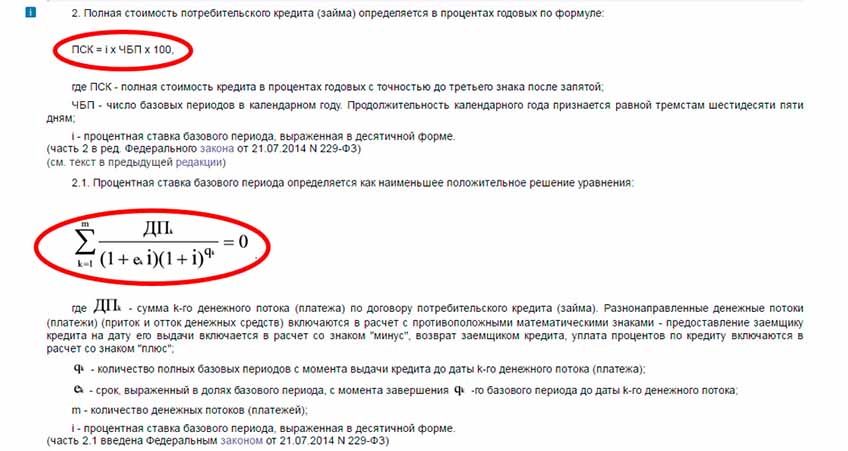

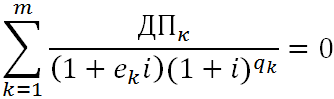

Расчет полной стоимости кредита производится исходя из норм, установленных Центральным банком России. Сама формула и алгоритм расчета постоянно совершенствуются, поэтому, самостоятельно определяя ПСК, нужно обращаться за последними актуальными данными, которые публикуются на сайте регулятора. Последние изменения в методике были произведены в связи с принятием закона о потребительском кредитовании. Размер ПСК вычисляется следующим образом:

ПСК = i × ЧБП × 100, где

ПСК – полная стоимость кредита, выраженная в процентах с точностью до третьего знака после запятой;

ЧБП – число базовых периодов на протяжении календарного года (по методологии ЦБ один год равен 365 дням);

i – процентная ставка базового периода, которая выражается в десятичной форме.

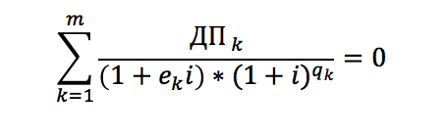

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору. Сумма займа, предоставленного заемщику, проставляется со знаком «-», а платежи по возврату со знаком «+».

qk – число полных базовых периодов с момента выдачи займа до даты k-го платежа.

ek – срок, который выражается в долях базового периода, с момента окончания qk-го базового периода до даты k-го платежа. Если оплата задолженности осуществляется строго по графику погашения, то значение будет равно нулю. В этом случае формула имеет упрощенный вид.

m – количество платежей.

i – процентная ставка базового периода, выраженная не в процентах, а десятичной форме.

Алгоритм расчета

Как видно из формулы расчета, приведенной выше, ставки по кредитам рассчитывается просто, за исключением показателя, именуемого процентной ставкой базового периода. Это самый сложный показатель для вычисления, справиться с которым сможет не каждый. Рассчитать же многогодовые ссуды физически нереально. Для упрощения расчетов можно обратиться к онлайн-калькуляторам или напрямую в банк. Кроме этого, если вы считаете, что приведенная в договоре ставка не является точной, можно отправить копию договора в Центробанк с просьбой просчитать правильное значение.

Полная стоимость потребительского кредита

Перед заключением договора потребительского займа работник банка обязан проинформировать ссудополучателя о реальной стоимости займа, которую часто путают с процентной ставкой. Банки могут навязывать оплату услуг, например, интернет-банкинг или смс-оповещение, плата за которые взимается лишь с разрешения заемщика. В полную стоимость входит не только сумма переплаты, образовавшаяся в связи с начисленными процентами, но и оплата следующих операций:

- рассмотрение заявки;

- выдача ссуды;

- выпуск банковской карточки;

- выдача наличных из кассы;

- страхование жизни (необязательно).

Цена кредита при покупке автомобиля

Покупая автомобиль в кредит, следует знать, что в сделке участвуют сразу четыре стороны. Во-первых, это сам покупатель и банк, который кредитует покупку, а во-вторых, продавец, коим может быть автосалон или частное лицо, и страховая компания. Стоит сразу сказать, что страхование авто по системе КАСКО обязательно, если транспортное средство передается банку в качестве залога. В противном случае требование приобрести полис страхования является незаконным.

Полная стоимость кредита на авто рассчитывается с учетом платежей по следующим позициям:

- начисленные проценты;

- комиссии за перечисление средств на счет продавца;

- страхование залога;

- дополнительные расходы заемщика, связанные с нотариальным оформлением документов.

Стоимость ипотечного кредитования

Стать владельцем собственных метров стало проще с появлением ипотеки. Банки предлагают различные варианты кредитования – с первоначальным взносом или без, с государственным субсидированием или использованием материнского капитала – все это будет влиять на полную стоимость ссуды. Помимо уплаты процентов к ПСК на покупку недвижимости надо добавить следующий перечень платежей:

- страхование залогового имущества (платежи ссудополучателя по страхованию предмета залога включаются в расчет ПСК в сумме, пропорциональной части цены недвижимости, оплачиваемой за счет ссуды, а также соотношению периода кредитования и срока страхования, если срок заимствования меньше срока страхования);

- оценка недвижимости;

- нотариальное оформление сделки;

- плата за оформление ипотечного кредита и перевод денежных средств на счет.

Все выплаты третьим лицам (нотариальные, страховые и прочие компании) производятся с использованием тарифов этих организаций. Если договором предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского займа происходит исходя из данного условия.

Пример расчета ПСК

Как же правильно рассчитать стоимость кредита? Ниже приведен условный пример по потребительскому займу:

- основная сумма кредита – 340000 рублей;

- срок кредитования – 24 месяца;

- ставка – 13% годовых;

- комиссия за предоставление ссуды – 2,8% от общей суммы;

- комиссия за выдачу наличных денежных средств из кассы банка – 2,5%.

Ниже рассмотрена система с ежемесячными равномерными платежами. Сумма процентов, начисленных за период, составит 72414 рубля (ее можно посмотреть в договоре или графике платежей).

Затем высчитываем сумму комиссии за выдачу ссуды и обналичивание средств:

340000 × 2,8% = 9520 рублей;

340000 × 2,5% = 8500 рублей.

После этого суммируем все показатели и получаем:

340000 + 72414 + 9520 + 8500 = 430434 рубля.

Онлайн-калькулятор

В сети доступно большое количество кредитных калькуляторов, которые помогут вычислить ПСК стандартных кредитов, микрозаймов и даже овердрафтов. Однако нужно понимать, что из-за того, что у каждого банка используется своя версия просчета ставки, данные могут отличаться. Кроме этого, необходимо брать во внимание дату выдачи кредита и его погашения, а еще способы возращения суммы долга: аннуитетный, дифференцированный или буллитный.

Максимальное и средневзвешенное значение полной стоимости потребительских займов

Центробанк ежеквартально рассчитывает и публикует среднерыночное значение ПСК по разным видам потребительских кредитов. Главное, чтобы максимальная ставка по кредиту не превышала средневзвешенную ставку больше чем на треть. Ниже приведены значения на 3 квартал 2020 года, взятые из официальных источников:

Категории потребительских ссуд

Среднерыночные значения полной стоимости потребительских займов, %

Предельные значения полной стоимости потребительских займов, %

Потребительские ссуды на цели приобретения автотранспорта с одновременной передачей его в залог

автотранспортные средства, пробег которых составляет 0–1000 км

автотранспортные средства, пробег которых составляет более 1000 км

Потребительские ссуды с лимитом заимствования (по сумме лимита заимствования на день подписания договора)

Расчет полной стоимости кредита в Excel по новой формуле

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

- ДПк – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- ek – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- qk – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

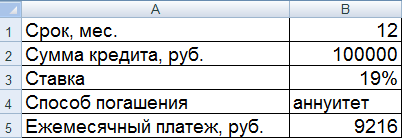

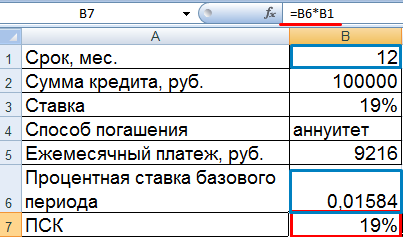

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

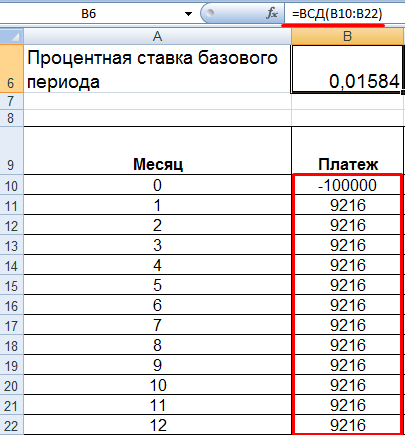

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

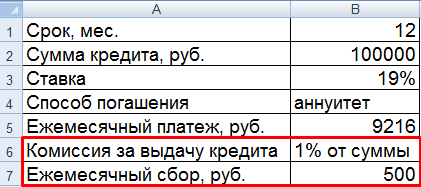

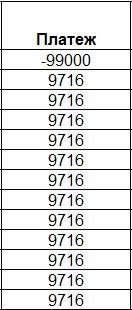

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Что такое полная стоимость кредита от Сбербанка

Не каждый представляет, что значит полная стоимость кредита Сбербанк, каким образом она рассчитывается и зачем нужна. При получении всех видов займов, помимо предлагаемых банками условий, важно обращаться к такому параметру. Он помогает сравнивать между собой варианты предложений и выбирать из них более выгодное. Правила его вычисления изложены в правовом документе ФЗ-N 353 от 07.03.18.

Что такое полная стоимость кредита

Полная стоимость рассрочки подразумевает совокупность предполагаемых взносов, которые обязуется оплачивать заемщик. Исчисляется в процентном значении, а иногда – денежном. Назначенные ежемесячные и другие платы подробно оговариваются в соглашении между клиентом и финансовой компанией.

Понять с первого раза, что это такое, обычному потребителю непросто. Например, на сайте Сбербанка размещена реклама о том, что банк снижает стоимость до 11,9% годовых тем, кто подает заявку на кредит через сервис Сбербанк Онлайн. Но если зайти в раздел сайта, то можно увидеть информацию о том, что минимальное значение для полной стоимости потребительских займов составляет 12,51%. Там же размещена информация о максимальной величине – 20,94%. Становится неясным, откуда взялись все эти сведения и что они значат.

Это понятие не является синонимом процентной суммы. Ее клиент оплачивает за то, что пользуется средствами кредитора. Начисляется она за определенный период. Есть еще целый перечень выплат, часть которых на законном уровне обязательно включаются в платеж. Другая часть, в силу тех или иных обстоятельств, имеет право не рассматриваться при вычислении этой величины.

Что банк должен включать в ПСК

На законодательном уровне закреплен перечень платежей, которые в обязательном порядке должны учитываться при определении полной стоимости заемных средств. Финансовые компании обязаны полностью раскрывать потребителю все нюансы предоставления ссуды, в том числе расценки, по которым производился подсчет.

Организации берут во внимание следующие затраты потребителя при вычислении полной рассрочки:

- Закрытие долга по договору. Исчисление его производится по формуле, которую можно найти в нормативно-правовых документах.

- Погашение процентов, которые устанавливаются условиями договора. Выданные деньги оценивается переплатой – суммой, которая будет возвращена покупателем сверх основной задолженности.

- Уплаты, которые зависят от выдачи ссудных денег. Например, во избежание возможных рисков при крупных сделках приходится обращаться к аккредитивной системе расчета – открытию специального счета или размещению наличных в индивидуальном сейфе.

- За пластиковую карту.

- Траты за услуги сторонним фирмам-партнерам. К ним относятся компенсации за страховку, работу оценщика, нотариуса и др. Платными являются также услуги операций через другие организации. Исключением будет случай с кредитованием авто – в полную задолженность не включается КАСКО.

- Оплата страховки, где приобретателем выгоды определен не заемщик или родственники, а сама фирма. Например, при страховом случае, связанном с жизнью и здоровьем заемщика, страховая фирма обязана перечислить всю полную стоимость кредитору.

- Дополнительные виды страхования, в зависимости от заключения которых кредитор предлагает различные условия выдачи наличных. Например, компании могут снизить проценты, если потребитель согласен заключить подобный договор на страхование, или, наоборот, повысить их при отказе.

В случае переоформления договора при смене страховой компании полная стоимость задолженности изменяется. Об этом фирма должна заранее уведомить покупателя.

Что банк не учитывает при расчете ПСК

Существуют платежи, которые официально разрешается не принимать во внимание при высчитывании полной стоимости рассрочки. Выходит, что полная цена займа является относительной единицей. Остается полагаться на порядочность финансовой организации, которая предварительно раскрывает потребителю всю информацию о тратах. Следует обращаться только к надежному кредитору, у которого проверенная репутация.

Банк оставляет за собой право не учитывать:

- Платы, прописанные в законных требованиях. Например, не включается ОСАГО, но по факту он обязателен.

- Штрафные удержания, пени при нарушении условий соглашения. Чаще всего они связаны с несвоевременной оплатой. Как только кредитор узнает о просрочке, наступает срок исковой давности. В течение этого времени продавец может взыскать долг через суд.

- Различные удержания: при выдаче наличных в банкомате, при досрочной оплате и др.

- Денежные отчисления страховым компаниям при страховании залога.

- Оплата услуги защиты имущества, которая не оказывает влияние на ценник займа. На автомобильный кредит с одновременным страхованием своей жизни тарифы будут ниже, чем при оформлении того же без страховки.

Клиент имеет право написать отказ на страхование в течение полумесяца, с просьбой возвратить часть оплаченных средств. При этом теряется часть денег, т.к. услуга была уже оказана до написания уведомления.

Что происходит на самом деле, что учитывают в составе ПСК Сбербанк

Нормативные правила о кредитовании не приводят конкретизированную информацию о расчетах. Не выяснены также четкие границы того, что следует включать в состав полной стоимости займа. Это становится причиной двоякой трактовки закона. Организации, пользуясь этим, считают так, чтобы иметь максимальную для себя выгоду.

Центробанк России ежеквартально устанавливает ограничения с максимальным и минимальным диапазоном цен. Кредитно-финансовым организациям это невыгодно, поэтому у них есть два пути решения: снижать ценники, что не принесет прибыли, или исключить добавочные платежи.

Сбербанк в состав задолженности по ипотеке вводит:

- основной долг с процентами;

- обязательное страхование жизни, при оформлении которого снижается 1%.

В общую цену не добавляются другие виды страховок и оценка недвижимости.

При оформлении ссуды в СБ России есть несколько вариантов вычисления полной цены обязательства. Организация сознательно старается не учитывать иные платежи. Если все же включается какая-либо страховка, то она вычитается из общей величины.

Если взять взаймы у СБ России 150000 руб. со страховкой 8000 руб., то впоследствии ее включат в состав общей задолженности. Таким образом, по факту заемщик получает 142000 руб. вместо заявленной суммы.

Как узнать полную стоимость кредита

Если предварительно рассчитать точную сумму не удается, специалисты указывают определенные диапазоны полной стоимости погашения. Эту информацию некоторые продавцы размещают на собственных сайтах в интернете.

На этапе оформления документов клиенту предоставляют сведения о расценках. В договоре полная стоимость рассрочки размещается на 1-й странице в верхнем правом углу и выделяется рамками. Информация печатается в виде читабельного текста, содержит конкретные цифры и их расшифровку прописными буквами. Площадь такой рамки в соответствии ФЗ-378 имеет величину не меньше 5% от всей страницы.

При досрочном закрытии задолженности значение полной суммы меняется. Эту информацию клиент смело может получить у продавца в виде уведомления о полной стоимости кредита.

Как рассчитать полную стоимость кредита самостоятельно

Рассчитать полную стоимость до копейки практически нельзя, так как это зависит от того, насколько соблюдаются условия выдачи денег, принимаются ли во внимание те или иные платежи.

Формула нахождения полной стоимости займа приводится в статье 6 ФЗ о кредитовании. Для того, чтобы уметь считать по ней, необходимы специальные математические знания. Даже банковские служащие иногда затрудняются произвести подсчет без специальной программы.

Посчитать можно более простым способом. Нужно суммировать следующие суммы: стоимость денежного продукта (СДП), количество добавочных выплат (КДВ), переплату (П):

При вычислении КДВ рассматриваются все предполагаемые траты, как одноразовые, так и ежемесячные, за весь период соглашения. Переплата находится в зависимости от начисляемых процентов. Числовые данные выражаются в денежном эквиваленте.

Еще один способ посчитать самому – использовать онлайн-мобильный калькулятор. В пустые строки открывшегося калькулятора необходимо подставить требуемые значения: вероятные затраты, период и др.

Далее необходимо выбрать вид оплаты: аннуитетный или дифференцированный. Первый означает одинаковые фиксированные уплаты по договору. Второй вид платежа – дифференцированный – означает, что взносы будут неодинаковые. Как правило, в начальном периоде они имеют максимальную величину.

После заполнения полей калькулятора надо нажать кнопку «Рассчитать». Программа даст примерный результат.

Пример расчета полной стоимости

Узнав конкретные данные, можно сделать несложный подсчет полной стоимости, используя формулу. Например, имеется заем стоимостью 320 000 руб. Срок – 36 месяцев под 16% годовых. Есть дополнительные взносы: 2% за предоставление, 1,2% за обслуживание.

При ежемесячном внесении одинакового взноса переплата составит 85 000.

За выдачу денег с клиента возьмут:

Стоимость за обслуживание равна:

Полная стоимость задолженности:

- 320 + 85 + 6,4 + 4,86 = 416,26 тыс. руб.

Вычисление является приблизительным, но с его помощью можно сравнить несколько вариантов предложений и выбрать что-то с наименьшими затратами.

Как снизить стоимость кредита

Применяемые банками правила высчитывания полной стоимости не всегда оказываются выгодными для обычных потребителей. Поверх основного обязательства накладываются многочисленные денежные удержания.

В сложившейся ситуации можно попробовать снизить полную стоимость обязательства несколькими способами:

- Оформить соглашение с наименьшими расценками.

- После регистрации договора, клиенту можно попробовать отказаться от страхования, если оно действительно не помогает снижать погашение. Если снижает – сравнить и выбрать более выгодную сторону. При отсутствии возможности отказа необходимо тщательно выбирать страховую организацию, проверяя ее надежность и качество предлагаемых услуг.

- При возможности воспользоваться дифференцированной схемой расчетов. Она подразумевает разные ежемесячные оплаты по решению заемщика. При внесении большего взноса уменьшается основной долг, а остальная часть погашается постепенно. При этом размер ежемесячной платы постепенно сокращается. Дифференцированная плата позволяет уменьшить итоговую переплату по рассрочке.

- Выбирать потребительскую ссуду, где отсутствует удержание за досрочное погашение.

- Не допускать нарушений условий соглашения, в частности, просрочки внесения денег на счет.

- По возможности, выбирать ссуду с меньшим сроком. Чем меньше срок, тем ниже будет полная стоимость рассрочки.

- Воспользоваться денежной компанией, через которую заемщик получает зарплату. Некоторые продавцы денежного продукта предлагают выгодные программы своим покупателям.

Не следует ориентироваться лишь на снижение стоимости обязательства. Отказываясь от страховки, необходимо сознательно проанализировать возможные риски, от которых она может уберечь при возникновении непредвиденной ситуации.

Заключение

Финансовые организации по-разному включают в стоимость ссуды добавочные платежи. Вычислительный процесс полной рассрочки довольно трудный и запутанный. По этой причине он может трактоваться неоднозначно. Это мешает корректному сравнению различных вариантов продуктов. Поэтому важно научиться производить подсчеты самостоятельно и уметь выбирать среди продавцов более надежного.

Рассчитать самостоятельно полную цену заемных денег можно по стандартной формуле, указанной в ст. 6 ФЗ-N 353. Выбрать более выгодное предложение можно и другим способом. Нужно определиться с ее полным размером и реальным сроком погашения, проанализировать предлагаемые различными банками варианты, затем посчитать стоимость переплаты по всем предложениям. Количество средств, которое будет возвращено продавцу сверх основного долга, определяет полную его стоимость.

Полная стоимость кредита

Как рассчитать полную стоимость кредита – где указана в договоре и из чего складывается

Банки, частные и государственные, стараются своими кредитными предложениями завлечь клиентов. По этой причине в рекламных объявлениях можно часто увидеть привлекательные ставки по займам, а на деле переплата составляет большую сумму. Полная стоимость кредита – формула, расшифровка которой включает в себя помимо процентной ставки все дополнительные выплаты по потребительскому или любому другому займу.

Что такое полная стоимость кредита

Воспользовавшись предложением банка занять у него деньги, вы всегда должны знать, что проценты – это лишь плата за пользование деньгами. Кроме этого существуют дополнительные комиссии, которые тоже плюсуются к ежемесячным платежам. Вся сумма этих компонентов называется полной процентной ставкой. ПСК, такая аббревиатура этого показателя, – главное значение, на которое надо ориентироваться при выборе ссуды. Предоставление информации о величине полной стоимости займа осуществляется в годовых процентах и указывается в верхнем правом углу договора банковского кредита.

Ранее применялось понятие эффективной процентной ставкой. Она вычислялась по формуле сложных процентов, которая включала в себя недополученный доход заемщиком от возможного вложения суммы процентных платежей по займу на протяжении срока кредитования под ту же процентную ставку, что и по ссуде. По этой причине даже при отсутствии дополнительных платежей значение ставки было выше номинальной. Она не отражала реальных затрат заемщика по обслуживанию долга, о чем клиент банка узнавал только, когда приходило время рассчитываться за ссуду.

Правовое регулирование

Видя такое положение вещей, Центральный банк стал на сторону простых обывателей и обязал все кредитно-финансовые учреждения доносить до клиентов полную стоимость займа. В 2008 году Банк России выпустил указание «О порядке расчета и доведения до заемщика – физического лица полной стоимости кредита». После вступления в силу федерального закона «О потребительском кредите (займе)», а произошло это 1 июля 2014 года, значение полной стоимости заемных средств определяется в зависимости от установленной Центробанком среднерыночной стоимости ссуды.

Как узнать цену кредита

Примечательно, но в микрофинансовых компаниях всегда указывается полная стоимость кредита, а все остальные выплаты касаются лишь неустойки и штрафов за просрочки и неисполнение обязательств. В банке же главным показателем является процентная ставка за пользование кредитом, дополнительные выплаты, которые относятся к займу, указываются отдельными пунктами в договоре и дополнительных соглашениях к нему.

Уведомление о полной стоимости кредита

Ранее показатель ПСК мог указываться в договоре, но величина там была прописана мелким шрифтом, что сразу не бросалось в глаза. Согласно федеральному закону договор займа делится на 2 части: общие и индивидуальные условия. Так вот, во второй части, которая имеет табличную форму, цифра ПСК обязательно прописывается самым крупным шрифтом, который применяется при оформлении. Указание информации производится в рамке, которая должна охватывать не менее 5% площади всего листа, на котором прописаны индивидуальные условия кредитования.

Что включает полная стоимость кредита

Максимально возможная величина ПСК не должна превышать одной трети показателя среднерыночного значения и доводится до заемщика в обязательном порядке. Для того чтобы разобраться, откуда вытекает итоговая цифра ПСК и почему она иногда может отличаться от значения в рекламе или на сайте кредитной организации, необходимо знать все ее составляющие. К ним относятся:

- тело займа и проценты по нему;

- плата за рассмотрение заявки;

- комиссии за оформление кредитных договоров и их выдачу;

- проценты за открытие и годовое обслуживание счета (ссудного) или кредитки;

- страхование ответственности заемщика;

- оценка и страхование залога;

- добровольное страхование;

- нотариальное оформление.

Какие расходы не увеличивают стоимость кредита

Помимо обязательных платежей, которые включаются в ПСК, с кредитополучателя могут взиматься иные платежи, которые никак не влияют на расчет эффективной, т.е. полной ставки:

- плата за неисполнение договора. Сюда относятся всевозможные штраф и пени, начисляемые в связи с несвоевременным внесением очередного платежа.

- добровольные платежи. К ним относят комиссию банка за досрочное погашение ссуды, оплата за выписки и справки, восстановление утерянной кредитной карты и пр.

- дополнительные взносы. Здесь речь идет о платежах, которые никак не относятся к договору, но могут быть обязательными в связи с российским законодательством (например, полис ОСАГО) или инициированы самим ссудополучателем (дополнительное страхование).

Как рассчитать полную стоимость кредита

Поинтересоваться формулой ПСК можно еще до заключения договора в отделении банка. Ее же в обязательном порядке должны предоставить перед подписанием соглашения. Можно посчитать ее и самостоятельно. Однако в этом случае необходимо внимательно подходить к расчету и не упускать ни единого момента, поскольку это может привести к неточностям. Очень часто кредитополучатели допускают грубые ошибки, невнимательно читая договор и пропуская определенные данные.

Формула ПСК

Расчет полной стоимости кредита производится исходя из норм, установленных Центральным банком России. Сама формула и алгоритм расчета постоянно совершенствуются, поэтому, самостоятельно определяя ПСК, нужно обращаться за последними актуальными данными, которые публикуются на сайте регулятора. Последние изменения в методике были произведены в связи с принятием закона о потребительском кредитовании. Размер ПСК вычисляется следующим образом:

ПСК = i × ЧБП × 100, где

ПСК – полная стоимость кредита, выраженная в процентах с точностью до третьего знака после запятой;

ЧБП – число базовых периодов на протяжении календарного года (по методологии ЦБ один год равен 365 дням);

i – процентная ставка базового периода, которая выражается в десятичной форме.

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору. Сумма займа, предоставленного заемщику, проставляется со знаком «-», а платежи по возврату со знаком «+».

qk – число полных базовых периодов с момента выдачи займа до даты k-го платежа.

ek – срок, который выражается в долях базового периода, с момента окончания qk-го базового периода до даты k-го платежа. Если оплата задолженности осуществляется строго по графику погашения, то значение будет равно нулю. В этом случае формула имеет упрощенный вид.

m – количество платежей.

i – процентная ставка базового периода, выраженная не в процентах, а десятичной форме.

Алгоритм расчета

Как видно из формулы расчета, приведенной выше, ставки по кредитам рассчитывается просто, за исключением показателя, именуемого процентной ставкой базового периода. Это самый сложный показатель для вычисления, справиться с которым сможет не каждый. Рассчитать же многогодовые ссуды физически нереально. Для упрощения расчетов можно обратиться к онлайн-калькуляторам или напрямую в банк. Кроме этого, если вы считаете, что приведенная в договоре ставка не является точной, можно отправить копию договора в Центробанк с просьбой просчитать правильное значение.

Полная стоимость потребительского кредита

Перед заключением договора потребительского займа работник банка обязан проинформировать ссудополучателя о реальной стоимости займа, которую часто путают с процентной ставкой. Банки могут навязывать оплату услуг, например, интернет-банкинг или смс-оповещение, плата за которые взимается лишь с разрешения заемщика. В полную стоимость входит не только сумма переплаты, образовавшаяся в связи с начисленными процентами, но и оплата следующих операций:

- рассмотрение заявки;

- выдача ссуды;

- выпуск банковской карточки;

- выдача наличных из кассы;

- страхование жизни (необязательно).

Цена кредита при покупке автомобиля

Покупая автомобиль в кредит, следует знать, что в сделке участвуют сразу четыре стороны. Во-первых, это сам покупатель и банк, который кредитует покупку, а во-вторых, продавец, коим может быть автосалон или частное лицо, и страховая компания. Стоит сразу сказать, что страхование авто по системе КАСКО обязательно, если транспортное средство передается банку в качестве залога. В противном случае требование приобрести полис страхования является незаконным.

Полная стоимость кредита на авто рассчитывается с учетом платежей по следующим позициям:

- начисленные проценты;

- комиссии за перечисление средств на счет продавца;

- страхование залога;

- дополнительные расходы заемщика, связанные с нотариальным оформлением документов.

Стоимость ипотечного кредитования

Стать владельцем собственных метров стало проще с появлением ипотеки. Банки предлагают различные варианты кредитования – с первоначальным взносом или без, с государственным субсидированием или использованием материнского капитала – все это будет влиять на полную стоимость ссуды. Помимо уплаты процентов к ПСК на покупку недвижимости надо добавить следующий перечень платежей:

- страхование залогового имущества (платежи ссудополучателя по страхованию предмета залога включаются в расчет ПСК в сумме, пропорциональной части цены недвижимости, оплачиваемой за счет ссуды, а также соотношению периода кредитования и срока страхования, если срок заимствования меньше срока страхования);

- оценка недвижимости;

- нотариальное оформление сделки;

- плата за оформление ипотечного кредита и перевод денежных средств на счет.

Все выплаты третьим лицам (нотариальные, страховые и прочие компании) производятся с использованием тарифов этих организаций. Если договором предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского займа происходит исходя из данного условия.

Пример расчета ПСК

Как же правильно рассчитать стоимость кредита? Ниже приведен условный пример по потребительскому займу:

- основная сумма кредита – 340000 рублей;

- срок кредитования – 24 месяца;

- ставка – 13% годовых;

- комиссия за предоставление ссуды – 2,8% от общей суммы;

- комиссия за выдачу наличных денежных средств из кассы банка – 2,5%.

Ниже рассмотрена система с ежемесячными равномерными платежами. Сумма процентов, начисленных за период, составит 72414 рубля (ее можно посмотреть в договоре или графике платежей).

Затем высчитываем сумму комиссии за выдачу ссуды и обналичивание средств:

340000 × 2,8% = 9520 рублей;

340000 × 2,5% = 8500 рублей.

После этого суммируем все показатели и получаем:

340000 + 72414 + 9520 + 8500 = 430434 рубля.

Онлайн-калькулятор

В сети доступно большое количество кредитных калькуляторов, которые помогут вычислить ПСК стандартных кредитов, микрозаймов и даже овердрафтов. Однако нужно понимать, что из-за того, что у каждого банка используется своя версия просчета ставки, данные могут отличаться. Кроме этого, необходимо брать во внимание дату выдачи кредита и его погашения, а еще способы возращения суммы долга: аннуитетный, дифференцированный или буллитный.

Максимальное и средневзвешенное значение полной стоимости потребительских займов

Центробанк ежеквартально рассчитывает и публикует среднерыночное значение ПСК по разным видам потребительских кредитов. Главное, чтобы максимальная ставка по кредиту не превышала средневзвешенную ставку больше чем на треть. Ниже приведены значения на 3 квартал 2020 года, взятые из официальных источников:

Категории потребительских ссуд

Среднерыночные значения полной стоимости потребительских займов, %

Предельные значения полной стоимости потребительских займов, %

Потребительские ссуды на цели приобретения автотранспорта с одновременной передачей его в залог

автотранспортные средства, пробег которых составляет 0–1000 км

автотранспортные средства, пробег которых составляет более 1000 км

Потребительские ссуды с лимитом заимствования (по сумме лимита заимствования на день подписания договора)

Источники:

http://finance03.ru/kredity/polnaya-stoimost-kredita-chto-eto-prostymi-slovami.html

http://kakzarabativat.ru/finansy/polnaya-stoimost-kredita/

http://sovets.net/13774-polnaya-stoimost-kredita.html

http://exceltable.com/otchety/raschet-psk-po-novoy-formule

http://s-credit.info/info/chto-takoe-polnaja-stoimost-kredita-ot-sberbanka.html

http://sovets.net/13774-polnaya-stoimost-kredita.html

http://www.sravni.ru/text/2015/6/24/top-10-android-prilozhenij-dlja-kontrolja-finansov/