Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (Accounts Payable Turnover Ratio) – показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:

Где, Окз – коэффициент оборачиваемости кредиторской задолженности; С – себестоимость продаж; Зкп, Знп – запасы на конец и начало периода; КЗнп, КЗкп – кредиторская задолженность на начало и конец периода.

На практике, распространен вариант расчета коэффициента оборачиваемости с использованием показателя выручки:

Формулы расчета коэффициента оборачиваемости кредиторской задолженности по бухгалтерскому балансу:

Окз = с(тр. 2120 + (стр. 1210кп – стр. 1210нп)) / (стр. 1520нп + стр. 1520кп) х 0,5

Окз = стр. 2110 / (стр. 1520нп + стр. 1520кп) х 0,5

В нормативных документах приводится предельное значение показателя оборачиваемости кредиторской задолженности: не более 40 календарных дней (Постановление Правительства РФ от 04.05.2012 №442, Приказ Минэкономразвития России №373/пр, Минстроя России №428 от 07.07.2014).

Период оборота (погашения) кредиторской задолженности (ПОкз) характеризует средний срок оборачиваемости кредиторской задолженности и рассчитывается по формуле:

ПОкз = [(КЗнп + КЗкп) / 2] / В * Тпер

где, Тпер – продолжительность периода в днях (месяц, квартал или год в днях).

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов.

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Дополнительно для более полной оценки оборачиваемости кредиторской задолженности рекомедуется рассчитать показатель – Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности (Дкз):

Дкз = Просроченная КЗкп / КЗкп * 100%

где, Просроченная КЗкп – задолженность, по которой прошел срок оплаты, указанный в договорах или в нормативных правовых актах

Анализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т. е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Определение

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Расчет (формула)

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Т.е. если Покупки взяты без НДС (а по упрощенной формуле выше так и получится), то и кредиторскую задолженность логично очистить от НДС.

Помимо расчета коэффициента (“количество оборотов”), принято рассчитывать оборачиваемость в днях:

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности

В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными.

Нормальное значение

Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Коэффициент оборачиваемости кредиторской задолженности

Ни одно предприятие любой формы собственности не сможет осуществлять свою деятельность эффективно, только за счет собственных средств.

Для того чтобы наращивать объемы производства, увеличивать ассортимент выпускаемой продукции и получать максимальную прибыль в рыночной экономике рано или поздно понадобятся заемные (кредитные) вложения.

Отношения с поставщиками по вопросам отсрочки платежей также являются кредитными.

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести:

– задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников,

– сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

Показатели, которые характеризуют кредиторскую задолженность:

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

Показатели деловой активности предприятия

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Рассчитывается по формуле:

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

Что показывает рентабельность предприятия.

Что представляет собой оборачиваемость оборотных средств?

Коэффициент восстановления платежеспособности, расчет и анализ: https://buhguru.com/buhgalteria/analiz-koehfficienta-vosstanovleniya.html

Среднее значение кредиторской задолженности – это значение в среднем за год и рассчитывается с помощью формулы:

Среднегод. кред. задолж. = (задолж. на нач. года + задолж. на конец года) / 2

Помимо определения коэффициента оборачиваемости кредиторской задолженности (в оборотах), принято рассчитывать период сбора кредиторской задолженности (ПСКЗ), то есть оборачиваемость, рассчитываемая в днях по формуле:

ПСКЗ = (среднегод. кред. задолж. / себест. прод. товаров) × 365

В результате расчетов получается среднее количество дней в году, в течение которых счета сторонних организаций остаются неоплаченными.

Таким образом, коэффициент оборачиваемости кредиторской задолженности – очень важный показатель для каждого предприятия, ведь от его величины сильно зависит дальнейшая деятельность организации.

Для кредиторов, конечно же, выгоднее, чтобы он был более высокий, в то время как самой организации выгоден низкий коэффициент, позволяющий пользоваться остатками кредиторской задолженности, которые остались не оплаченными в качестве дополнительного источника финансирования своей деятельности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

|

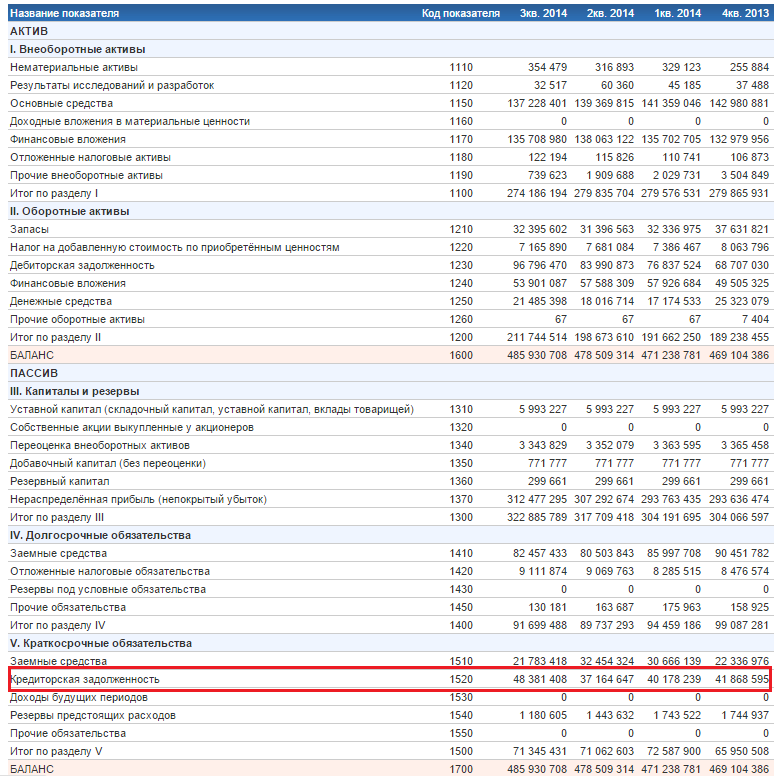

Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

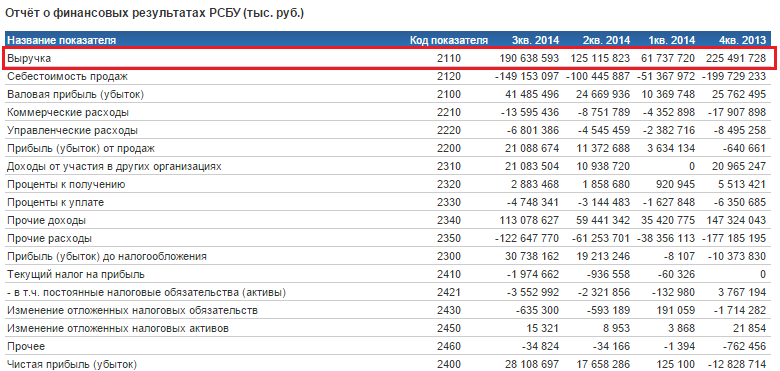

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше ( > “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

Коэффициент оборачиваемости кредиторской задолженности

Статьи по теме

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания рассчитывается со своими контрагентами. Смотрите на примерах, как считать и анализировать показатель.

Используйте пошаговые руководства:

В этой статье вы узнате:

В этой статье вы узнате:

Кредиторскую задолженность (КЗ) необходимо контролировать с помощью коэффициентов:

- оборачиваемости кредиторской задолженности;

- периода погашения (оборота) кредиторской задолженности.

Рассмотрим, как их считать и анализировать.

Скачайте и возьмите в работу:

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости КЗ рассчитывается по следующей формуле.

Формула 1. Расчет оборачиваемости КЗ

Коэффициент оборачиваемости кредиторской задолженности

Отчет о прибылях и убытках

Кредиторская задолженность на начало года

Кредиторская задолженность на конец года

Допустимо коэффициент оборачиваемости кредиторской задолженности рассчитывать на основании себестоимости товаров, работ и услуг .

Формула 2. Расчет коэффициента оборачиваемости кредиторской задолженности на основе показателя себестоимости за год

Коэффициент оборачиваемости кредиторской задолженности

Себестоимость реализованной продукции (работ, услуг) за год

Кредиторская задолженность на начало года

Кредиторская задолженность на конец периода

Желательно коэффициент оборачиваемости кредиторской задолженности изучать в динамике за несколько периодов, а также в сопоставлении с коэффициентом оборачиваемости дебиторской задолженности .

Читайте также:

Читайте также:

Кому полезно: всем компаниям, которые хотят оптимизировать управление кредиторской задолженностью.

Чем поможет: ужесточить контроль кредиторской задолженности, не допустить необоснованного роста обязательств перед поставщиками и подрядчиками.

Расчет оборачиваемости кредиторской задолженности по балансу

Формула 3. Расчета оборачиваемости кредиторской задолженности по балансу

Период погашения (оборачиваемость кредиторки в днях)

Период погашения также называется периодом оборота кредиторской задолженности или оборачиваемостью кредиторки в днях. Он показывает, за сколько дней в среднем компания оплачивает свои долги.

Формула 4. Расчет периода погашения кредиторской задолженности

Период погашения кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

В идеальном случае период погашения непросроченной кредиторской задолженности должен превышать или равняться периоду погашения дебиторской задолженности.

Еще по теме:

Чем поможет: проверить состояние кредиторской задолженности в компании за отчетный период.

Чем поможет: повысить эффективность управления кредиторкой и снизить риски срыва оплат по обязательствам компании.

Пример расчета

Оценим состояние кредиторской задолженности ООО «Гамма» на основе данных бухгалтерского баланса и отчета о финансовых результатах за 2017 год.

За год выручка компании составила 170 290 тыс. руб. (см. также, как посчитать выручку предприятия), себестоимость реализованных товаров – 123 796 тыс. руб., кредиторская задолженность на начало года – 26 664 тыс. руб., на конец – 25 511 тыс. руб. Отсюда, по формуле 1 коэффициент оборачиваемости кредиторской задолженности компании равен 6,53 ед. (170 290 : ((26 664 + 25 511) : 2). Следовательно, выручки компании хватает, чтобы погасить свою кредиторскую задолженность 6,53 раза в год.

Что касается периода оборота кредиторки (см. формулу 3), он составляет 55,9 дней (365 дн. : 6,63 ед.).

Можно сделать вывод, что компания задерживает оплату своим контрагентам на достаточно длительный период времени. Хорошо, если эта отсрочка обоснована договорными условиями. Иначе для компании велика угроза штрафных санкций от контрагентов.

★ Топ-6 самых важных статей для финансового директора:

ВИДЕО: Как анализировать оборачиваемость кредиторки

Как проанализировать оборачиваемость кредиторки в рамках комплексной оценки финансового состояния компании на видео рассказывает Ирина Кольцова, директор по консалтингу группы компаний «Альт-Инвест». Это часть большого курса, посвященного оценке финансового положения компании , который можно пройти в Высшей Школе финансового директора . По итогам обучения выдаем диплом государственного образца.

Как управлять оборачиваемостью кредиторской задолженности

Важнейший аспект управления кредиторской задолженностью – контроль периода ее оборота в сравнении с дебиторской задолженностью и товарными запасами.

Если предприятие предоставляет отсрочку платежа своим клиентам, то для того, чтобы не возникали кассовые разрывы, следует позаботиться о том, чтобы оплата со стороны покупателей и заказчиков поступала раньше, чем подойдет срок погашения долга перед поставщиками. Так, когда период оборота дебиторской задолженности в среднем равен 40 дням, а кредиторской – 42 дням, такая разница считается допустимой. Но все зависит от целей компании, стратегии ее развития. Если в планах – расширение рынка сбыта, привлечение новых клиентов, то имеет смысл отталкиваться от этого: обеспечить покупателям максимально привлекательные условия, в том числе и длинную отсрочку. А затем постараться договориться с поставщиками о переносе срока оплаты. Не получится – гасить кассовые разрывы с помощью банковских кредитов. Другая ситуация, когда рынок сбыта стабилен. В этом случае следует сначала определить максимальный период оборота кредиторской задолженности (из предложений поставщиков) и исходя из него решать вопрос о предоставлении отсрочек клиентам (с учетом того, что кредиторка должна оборачиваться медленнее, чем дебиторка.

Формула 5. Расчет периода оборота товарных запасов

Анализ оборачиваемости кредиторской задолженности: показатели

Финансово-экономический анализ функционирования организации в рыночных условиях имеет большое значение и представляет собой функцию по управлению организацией. Конечной задачей финанализа является оценка объективного состояния работы фирмы.

Одним из приоритетных направлений экономического анализа служит изучение и оценка задолженности перед кредиторами.

Понятие

Задолженность кредиторская состоит из долговых обязательств фирмы в пользу третьих лиц.

Задолженность кредиторская состоит из долговых обязательств фирмы в пользу третьих лиц.

Структура «кредиторки» выглядит следующим образом:

- неоплаченные счета подрядчиков и поставщиков за предоставленные услуги, товары;

- недоимка по уплате налогов и сборов в бюджет и внебюджетные фонды;

- задолженность по заработной плате пере персоналом организации;

- долги перед займодавцами и кредитными учреждениями, а также другими кредиторами.

Значимость исследования долговых обязательств объясняется достаточно большим объемом «кредиторки» в текущих пассивах организации. А колебания значений Кт задолженности существенно влияют на изменение ликвидности и платежеспособности компании.

Исследование кредиторских обязательств организации осуществляется на основе данных финотчетности: форм №1, 5 бухгалтерского баланса. В расчетах определенных данных оборачиваемости кредиторской задолженности также используются сведения из отчета о финансовых результатах (ф. №2).

Обратите внимание: для полного и правильного анализа оборачиваемости Кт задолженности необходимо проанализировать оборачиваемость Дт задолженности.

Расчет коэффициента оборачиваемости кредиторской задолженности

Оборачиваемость Кт задолженности характеризуется скоростью возврата долгов, образовавшихся в результате хозяйственной деятельности компании перед снабженческими организациями.

Коэффициент оборачиваемости Кт задолженности определяется в соответствии с формулой:

- Коб – коэффициент оборачиваемости кредиторской задолженности. Соответствует количеству проплат долговых обязательств за отчетный промежуток времени;

- В – выручка от реализации, стр.2110 ф.№2 Баланса;

- Ктнп – значение кредиторской задолженности на начало анализируемого этапа, стр.1520 ф.№1 Баланса;

- Кткп – значение кредиторской задолженности на конец исследуемого периода, стр.1520 ф.№1 Баланса.

Рост Коб по сравнению с показателями предыдущего периода говорит об увеличении скорости возврата задолженности, уменьшение – означает как возникновение проблем по оплате долговых обязательств, так и результативную организацию работы с кредиторами по срокам и графика платежей.

Наряду с подсчетом «числа оборотов» Кт задолженности, производят расчет оборота в днях по следующему алгоритму:

Кобд – коэффициент оборачиваемости в днях;

Коб – коэффициент оборачиваемости Кт задолженности.

Результат расчета показывает временной период в днях, в рамках которого счета, выставленные поставщиками остаются неуплаченными.

Пример расчета оборачиваемости кредиторской задолженности

Компания ООО «Единство»

Единица измерения: тыс. рублей

| Показатели | на 31.12.2015 | на 31.12.14 | на 31.12.2013 |

|---|---|---|---|

| Пассив | |||

| Кредиторская задолженность | 135,43 | 272,61 | 277,96 |

| Итого по разделу V | 336,38 | 512,13 | 665,77 |

| Баланс | 1 976,89 | 2 007,65 | 2 205,52 |

| Форма 2 | За 2015 год | За 2014 год | За 2013 год |

| Выручка | 632,40 | 635,07 | 606,92 |

Коб (за 2015 год) = 632,40/((272,96+135,43) /2) = 3,1

Коб (за 2014 год) = 635,07/((277,96+272,61) /2) = 2,3

Рост коэффициента оборачиваемости Кт задолженности свидетельствует о росте скорости возвращения кредиторки.

Кобд (за 2015 г.) = 365/3,1 = 117,74

Кобд (за 2014 г.) = 365/2,3 = 158,01

Снижение показателя оборачиваемости в днях говорит об уменьшении временного периода, в течение которого происходит оплата за товары и услуги поставщикам.

Нормальное (нормативное) значение

Нормативные показатели индекса оборачиваемости кредиторской задолженности различаются по роду деятельности организации:

Нормативные показатели индекса оборачиваемости кредиторской задолженности различаются по роду деятельности организации:

- перерабатывающая и пищевая отрасли — 8;

- сельское хозяйство – 4,8;

- розничная и оптовая торговля – 12;

- прочие отрасли — 12.

Следует понимать, что на оборачиваемость кредиторской задолженности большое влияние оказывает размах деятельности и отраслевая принадлежность предприятия.

Вывод

Квалифицированный и грамотный хозяйственник должен стремиться настроить работу предприятия таким образом, чтобы погашение образовавшихся долгов и задолженностей происходило по возможности быстро.

Квалифицированный и грамотный хозяйственник должен стремиться настроить работу предприятия таким образом, чтобы погашение образовавшихся долгов и задолженностей происходило по возможности быстро.

Своевременная оплата задолженности перед поставщикам не только способствует привлечению к сотрудничеству новых производителей товаров и услуг, но также повышает престиж компании и дает импульс к усовершенствованию деятельности. Следовательно, производить расчет оборачиваемости «кредиторки» и анализировать расчетные показатели в динамике необходимо для поддержки стабильности производства и своевременной ликвидации критических ситуаций.

Источники:

http://www.audit-it.ru/finanaliz/terms/turnover/payable_turnover.html

http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/oborachivaemost_kreditorskoj_zadolzhennosti_nyuansy/

http://buhguru.com/buhgalteria/koehfficient-oborachivaemosti-kredito.html

http://finzz.ru/koefficient-oborachivaemosti-kreditorskoj-zadolzhennosti-formula-primer.html

http://www.fd.ru/articles/40365-raschet-koeffitsienta-oborachivaemosti-kreditorskoy-zadoljennosti

http://votbankrot.ru/kreditorskaya-zadolzhennost/analys/oborachivaemosti.html

http://pravo-auto.com/chto-luchshe-lizing-ili-avtokredit/