Аккредитив

Аккредитив представляет собой форму безналичных расчетов в Российской Федерации.

Аккредитив – это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

Важной особенностью при расчетах аккредитивами является то, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют.

Преимущества аккредитива

Преимущества аккредитива заключаются в следующем:

гарантированное получение всей суммы от покупателя в адрес поставщика;

контроль со стороны банка соблюдения условий поставки и условий аккредитива;

неотвлечение, как правило, средств из хозяйственного оборота;

полный и гарантированный возврат денег покупателю в случае отмены сделки;

юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Стороны, участвующие в расчетах

В соответствии Гражданским кодексом РФ в расчетах по аккредитиву участвуют четыре субъекта.

Во-первых, это плательщик, который при помощи открытия аккредитива исполняет обязательства перед своим кредитором.

Во-вторых, это непосредственно банк-эмитент, который и открывает аккредитив плательщику.

Банк-эмитент вправе самостоятельно произвести платежи, причитающиеся к оплате, акцептовать или учесть переводной вексель или поручить исполняющему банку (третий участник схемы) выполнить указанные обязательства.

Заключительным участником аккредитивной операции является получатель платежа.

Обязательные условия договора при расчетах по аккредитиву

Использование аккредитива в расчетах должно быть прописано в договоре между продавцом и покупателем.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются:

наименование банка, обслуживающего получателя средств;

наименование получателя средств;

способ извещения получателя средств об открытии аккредитива;

способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

полный перечень и точная характеристика документов, предоставляемых получателем средств;

сроки действия аккредитива, предоставления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

условие оплаты (с акцептом или без акцепта);

ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Кроме того, в договоре могут быть отражены условия, касающиеся порядка расчетов по аккредитиву.

Обязательные реквизиты аккредитива

В аккредитиве в обязательном порядке должны быть указаны следующие реквизиты:

дата и номер аккредитива;

реквизиты плательщика, получателя, исполняющего банка и банка-эмитента;

срок действия аккредитива;

способ исполнения аккредитива;

перечень документов и требования к ним, представляемых получателем средств;

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков;

в аккредитиве может быть указана иная информация.

Виды аккредитивов

Существуют следующие виды аккредитивов

Аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его, или его условия могут быть изменены без уведомления продавца.

Не может быть отозван (аннулирован) и его условия не могут быть изменены без согласия заинтересованных сторон.

– Аккредитив с красной оговоркой

Аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов.

Продавец, не являющийся поставщиком всей партии товаров, передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку.

– Аккредитив покрытый (депонированный)

Аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив.

– Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту.

Аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках – корреспондентах банка, выдавшего своему клиенту этот аккредитив.

– Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

Приказодателю разрешается неистраченную сумму денег текущего аккредитива приплюсовать к сумме нового, который открывается в том же самом банке, в то время как при ином аккредитиве неистраченная сумма возвращается банку-эмитенту для начисления на текущий счет приказодателя.

Порядок расчета по аккредитиву

заключение договора (контракта) о поставке товара;

поручение покупателя на открытие аккредитива банку-эмитенту;

уведомление об открытии аккредитива от банка-эмитента авизующему банку;

отгрузка (поставка) товара;

передача отгрузочных документов от продавца авизующему банку;

пересылка документов и требования от авизующего банка банку-эмитенту;

снятие денежных средств со счета покупателя;

перечисление денег от банка-эмитента исполняющему банку;

передача документов покупателю;

зачисление денег на счет продавца.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое аккредитив, их виды и схема расчетов

При проведении торговых операций (поставка/оплата за нее) для покрытия кассовых разрывов компании используют товарные кредиты, краткосрочные микрозаймы и овердрафты. Если же продавец находится на территории одной страны, а покупатель – на территории другой, удобнее использовать такую форму расчетов с участием заемных средств, как аккредитив.

Что такое аккредитив простыми словами

Если говорить простым языком, аккредитив – это гарантия платежа продавцу товара при выполнении некоторых условий (условное обязательство). Он открывается по требованию покупателя, который осуществляет закупки товара за рубежом.

После осуществления поставки товара, банк выплачивает стоимость поставки вместо покупателя продавцу. Покупатель же возвращает средства с учетом процентов на счет в банке как за обычный кредит.

Аккредитив во многом схож с факторингом, однако открывается по требованию покупателя (инициатор факторинга – продавец) и используется при осуществлении импортных операций. Кредитуется при этом не продавец, как в схеме факторинга, а покупатель.

Схема расчетов

Упрощенная схема расчетов по аккредитиву при совершении импортно-экспортных операций выглядит так:

- Продавец, совершающий экспортную операцию, заключает договор о поставке с покупателем, который находится за границей.

- К договору о поставке подписывается приложение – перечень поставляемого товара, условия отсрочки платежа и проч.

- Покупатель, который не планирует оплачивать поставку немедленно из собственных средств, обращается в обслуживающий банк с просьбой открыть аккредитив по указанной в приложении поставке.

- Банк открывает аккредитив, который до момента самой поставки действует как гарантия платежа для продавца.

- Сведения об аккредитиве передаются посредством системы SWIFT (если покупатель российский) в иностранный банк, который обслуживает продавца.

- Продавец, имея на руках официальное подтверждение открытия аккредитива, осуществляет поставку части товара или полностью всей номенклатуры на склад покупателя.

- Продавец передает обслуживающему иностранному банку сведения об осуществленной поставке (инвойс, накладную); покупатель передает такие же сведения в свой банк с просьбой выполнить платеж по аккредитиву.

- Банк перечисляет средства в иностранный банк, обслуживающий продавца или дает поручение иностранному банку выполнить такой платеж (так называемое «раскрытиеаккредитива»).

- Покупатель начинает выплачивать средства по графику платежей, который устанавливается в уведомлении о раскрытии аккредитива.

Видео — аккредитивная форма расчетов по импортным контрактам:

Виды аккредитивов

Аккредитивы подразделяются на несколько типов в зависимости от определенных договором параметров:

- По возможности отзыва аккредитива – отзывной и безотзывный. Последними являются большинство выпускаемых в международной практике аккредитивов.

- По типу расчетов банка-эмитента с исполняющим банком – покрытый и непокрытый. При покрытом аккредитиве средства продавцу выплачивает банк-эмитент, при непокрытом – банк бенефициара (продавца) по поручению банка-эмитента. Практически все аккредитивы являются непокрытыми.

- Револьверный аккредитив открывается на всю сумму договора поставки, а раскрывается частями в зависимости от поставленных в рамках договора партий. Такой аккредитив аналогичен возобновляемой кредитной линии.

- Подтвержденный аккредитив позволяет банку бенефициара выплачивать продавцу сумму поставки в независимости от того, перечислил средства банк покупателя или нет.

- Резервный аккредитив – по сути своей, обычная банковская гарантия, которая предоставляется в документарной форме в том случае, если законодательством страны одной из сторон запрещено использование гарантий.

Аккредитив при покупке квартиры

При приобретении квартиры в новостройке аккредитив используется как дополнительная гарантия продавцу о перечислении средств.

В этом случае клиент передает банку средства в размере стоимости квартиры, подписывая договор аккредитива. Застройщик, имея подтверждение наличия этих средств, проводит регистрацию собственности на квартиру, не боясь обмана.

Клиент при этом не обязан передавать деньги непосредственно застройщику до момента окончания регистрации. Аккредитив является удобным для обеих сторон и снижает вероятность мошенничества.

Плюсы и минусы

Аккредитивы в силу своей схожести с факторингом и гарантией имеет похожий перечень преимуществ и недостатков. Рассмотрим их ниже:

Плюсы аккредитивной формы расчетов:

- юридическое сопровождение контракта;

- снижение рисков неплатежа для продавца;

- гарантия полного исполнения обязательств о поставке для покупателя;

- возможность получения дополнительной прибыли на те средства покупателя, которые были бы перечислены за поставку;

- экономия на процентных платежах банку в сравнении с обычным кредитом.

Минусы использования аккредитивов:

- возможность платежа зависит от корректного оформления документов на поставку;

- длительный и объемный документооборот;

- возможные законодательные ограничения на аккредитивы;

- зависимости максимальной суммы аккредитивов от финансового состояния покупателя.

Видео — какие выгоды получают продавец и покупатель при аккредитивной форме расчетов::

Расчет платежей

Платежи по аккредитиву осуществляются по 2 ставкам: до раскрытия и после.

Рассмотрим пример расчета платежей по аккредитиву:

Банк открыл аккредитив 1 июня на сумму 100 000 долларов США. Поставка товара произошла 10 июня на сумму 50 000 долларов США, а 15 июня – еще на 50 000 долларов США. Такая ситуация называется «частичным раскрытием».

Установленные договорм ставки: до раскрытия – 10%, после раскрытия – 15%. Аккредитив погашается 25 числа каждого месяца. 20 июня заемщик погасил часть аккредитива от первого частичного раскрытия в размере 10 000 Долларов США.

Итого сумма, начисленная и необходимая к погашению 25 июня составит:

| Число июня | до раскрытия | 1-е раскрытие | 2-е раскрытие | начисленные проценты | ||

| 01.06 | 100 000 | 27,40 | ||||

| 02.06 | 100 000 | 27,40 | ||||

| 03. 06 | 100 000 | 27,40 | ||||

| 04. 06 | 100 000 | 27,40 | ||||

| 05. 06 | 100 000 | 27,40 | ||||

| 06. 06 | 100 000 | 27,40 | ||||

| 07. 06 | 100 000 | 27,40 | ||||

| 08. 06 | 100 000 | 27,40 | ||||

| 09. 06 | 100 000 | 27,40 | ||||

| 10. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 11. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 12.06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 13. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 14. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 15. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 16. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 17. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 18. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 19. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 20. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 21. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 22. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 23. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 24. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 25. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| Итого за 25 дней: | 315,07 | 308,22 | 226,03 | |||

| Всего к погашению: | 849,32 | |||||

Достаточно высокая стоимость операций по аккредитивной форме расчетов (если учитывать стоимость обработки платежей, комиссии банков и проч.) частично нивелируется снижением рисков неплатежа или поставки товаров не в полном объеме.

Налаженные механизмы расчетов позволяют покупателю и продавцу осуществлять операции, которые без использования аккредитивов зачастую невозможны.

Как можно проверить контрагента на сайте налоговой — читайте пошаговый алгоритм действий.

Видео — аккредитивы и другие формы расчетов:

Что такое аккредитив в банке при покупке квартиры?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Аккредитивный счет при покупке квартиры — это счет, на котором хранятся средства покупателя до передачи прав на недвижимость. После передачи прав, деньги отдаются продавцу. Таким образом, в этой схеме банк выступает в роли гаранта, что значительно уменьшает риск срыва операции. К тому же чаще всего заключается т.н. «безотзывный» аккредитивный счет, в рамках которого даже при желании покупатель не сможет досрочно снять деньги без согласия продавца. Существуют также и другие важные нюансы. В настоящей статье мы подробно рассматриваем пользу этого финансового инструмента и его особенности.

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Заключение

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.

Что такое аккредитив простыми словами: как оформить, схема расчета и виды аккредитивов

Здравствуйте! В этой статье мы расскажем про систему расчётов аккредитивами.

Сегодня вы узнаете:

- Где может пригодиться аккредитив;

- Какие виды аккредитивов чаще всего встречаются;

- Как составляется договор с применением аккредитива;

- Как воспользоваться аккредитивом.

Содержание

Аккредитив: сущность понятия

Сфера бизнеса полна не только добросовестными компаниями, которые осуществляют свою деятельность согласно нормам закона и условиям договора. Встречаются и мошенники, главная цель которых – получить заработок и оставить контрагента ни с чем. Вы передаёте им товар или деньги за него, а в результате остаётесь без того и другого.

Однако, расширение объёмов производства предприятия подразумевает, что оно будет сотрудничать с новыми деловыми партнёрами, проверить добропорядочность которых не всегда возможно.

Что делать, если вы заключаете договор с неизвестной вам компанией и переживаете за исход сделки? Как быть в случае просрочки платежа другой стороной или при отсутствии отгрузки товаров в ответ на ваш аванс? Подобные вопросы и вытекающие проблемы легко решаются с помощью аккредитива.

Аккредитив – это специальная система расчётов, которая гарантирует обеим сторонам сделки её положительный исход. Это банковский продукт с участием двух банков: в первом открывается счёт для продавца, а во втором для покупателя. Кредитная организация перечисляет средства со счёта только при выполнении условий договора между сторонами сделки и предоставлении подтверждающих документов.

Аккредитив подразумевает наличие двух участников помимо банков:

- Аппликанта (или покупатель);

- Бенефициара (продавца).

Инициатором составления договора выступает покупатель. Именно он заинтересован в получении объекта сделки, а потому и обращается в банк с заявлением на открытие аккредитива.

Данная услуга предоставляется на возмездной основе: банки берут комиссии, которые в некоторых случаях довольно внушительные. Однако, аккредитив – это гарантия исполнения договора, что играет важную роль для обоих участников соглашения.

Банк покупателя перечислит средства на счёт продавца только при выполнении условий подписанного договора (например, при отгрузке товаров). Если же продавец нарушит пункты соглашения, то банк вернёт средства на счёт покупателя.

Аккредитив – довольно непростая операция, требующая сложного оформления. Однако, она весьма популярна, так как является залогом успешного сотрудничества участников разных сделок.

Для каких расчётов применяется аккредитив

Аккредитив – это довольно универсальное понятие, которое может применяться в сделках между:

Юридические лица – это главные пользователи такой банковской услуги. Часто в сделках участвуют компании, название которых не на слуху, а потому одна из сторон сделки старается подстраховаться.

Одна фирма осуществляет поставку товара, а вторая приобретает его. Аккредитив позволяет им избежать спорных ситуаций при осуществлении расчётов. Это же касается оказания различных услуг либо выполнения работ.

ИП также могут предложить контрагенту оформить аккредитив, если сомневаются в его надёжности. При планировании отгрузки товара на крупную сумму лучше зафиксировать процесс взаиморасчётов в предельно ясном договоре, чтобы не лишиться собственных средств.

Применение аккредитива встречается и среди физических лиц. Чаще всего он сопровождает крупные покупки. Например, вы продаёте свою квартиру. Нашёлся продавец, однако, вы по каким-то причинам сомневаетесь в том, что он выполнит обязательства по договору.

Чтобы быть уверенным в его добросовестности и точно получить средства с продажи, стоит обратиться в банк и заключить договор на условиях аккредитива. Чаще всего, мошенники при таких предложениях сразу пропадают, так как банк потребует от них внесения на счёт полной суммы при покупке недвижимости.

Если же покупатель – порядочная личность, то никаких проблем в процессе оформления аккредитива не возникает.

Суть аккредитива при различных участниках сделок одинакова: страхуется выполнение обязательств по ней. Применение этой банковской услуги актуально к любым предметам купли-продажи: от мелких товаров до недешёвых объектов недвижимости.

Виды аккредитивов

Аккредитивы – это инструмент расчётов, применяемый не только для внутренней торговли.

На основе этого существует две его разновидности:

- Международный (применяется при сделках, в которых фигурируют экспорт или импорт);

- Внутрироссийский (используется исключительно для купли-продажи внутри страны).

Также можно выделить аккредитивы:

- Отзывной. Можно отменить действие уже открытого аккредитива в любой момент одной из сторон сделки. Однако, такой вид расчётов крайне ненадёжен и не вызывает доверия у участников рынка. Поэтому в нашей стране их использование ограничено нормативными актами. Это сделано для того, чтобы избежать мошеннических действий одного из участников соглашения;

- Безотзывный. Если аккредитив подписан, то его действие отменить уже нельзя. Такой вид расчётов даёт уверенность сторонам сделки в её успешном результате.

В зависимости от условий сделки аккредитивы делятся на:

- Подтверждённые. В этом случае банк-исполнитель (тот, что переводит средства на счёт продавца) осуществляет зачёт денег второй стороне сделке, даже если таковых нет на счёте. Иными словами, банк ищет третью сторону сделки в качестве кредитной организации, которая перечислит необходимую сумму при выполнении условий соглашения. Однако, в этом случае банк-исполнитель несёт риски невозврата переведённых средств. Вследствие этого, данная форма аккредитива не так часто используется;

- Неподтверждённые. Перечисление средств второй стороне сделки осуществляется только при наличии таковых на счету. Банки предпочитают именно такую форму расчётов во избежание потерь собственных денег.

Порядок списания средств разделяет аккредитивы на два вида:

- Покрытый. Банк-эмитент переводит средства исполняющему банку при выполнении оговоренных условий. Сумма зачисления называется покрытием, откуда и произошло название аккредитива. Покрытая форма расчётов применяется исключительно в России;

- Непокрытый. Банк-эмитент даёт исполняющему банку право на списание средств в пределах суммы аккредитива. Данная форма расчётов широко используется за рубежом, где покрытые аккредитивы не встречаются вовсе.

Также существует аккредитив с красной оговоркой. Он подразумевает, что на счёт поставщика переводится аванс до начала исполнения условий договора. При этом документы на отгрузку, выполнение работ или оказание услуг также предоставляются после перечисления авансового платежа.

Револьверный аккредитив означает, что оплачивается только часть оговоренных в договоре услуг по мере их выполнения. Как только происходит следующая отгрузка или выполняются другие работы по соглашению, то осуществляется очередной перевод. Такая форма расчётов удобна при договоре, заключённом на длительный срок и подразумевающем регулярное взаимодействие его сторон.

Если банк вправе перевести средства в пользу нескольких других бенефициаров, то имеет место переводной аккредитив. Если же средства перечисляются на счёт одной стороны сделки при нарушении условий договора другой, то речь идёт о резервном аккредитиве. Он является дополнительной гарантией для участников соглашения. Применяется такой тип расчётов в странах, где запрещено использовать банковскую гарантию.

Оформляем аккредитив

Чтобы применить расчеты по аккредитиву между сторонами сделки, необходимо оформить договор. Он составляется на документарной основе и обязательно обозначает форму расчётов.

Договор включает следующие пункты:

- Наименование сторон сделки (поставщика и его покупателя);

- Тип расчётов и его разновидность (к примеру, безотзывный непокрытый аккредитив);

- Сумме средств, которые будут перечислены поставщику при выполнении условий соглашения;

- Срок, на который заключается договор;

- Сумму комиссий;

- Порядок осуществления платежей (сразу всю сумму или авансовыми платежами);

- Действия сторон при невыполнении условий, для которых применялся платежный аккредитив;

- Права участников, а также их обязанности.

Чтобы подписанный договор вступил в силу, покупателю необходимо обратиться в банк и написать заявление с указанием на аккредитивную форму расчётов.

Также в заявлении указывается:

- Ссылка на договор, согласно которому между сторонами будет применяться аккредитив;

- Наименование организации поставщика, а также его данные согласно сведениям ЕГРЮЛ;

- Вид аккредитива;

- Сумма, которая положена продавцу;

- Срок действия договора и, соответственно, аккредитива;

- Способ реализации денежного аккредитива (аванс или вся сумма, и при наступлении каких условий они полагаются);

- Наименование и количество товаров, поставка которых обозначена в договоре (а может быть, это услуги или какие-то работы);

- Наименование банка, который будет исполнять обязательства;

- Список документов, которые будут приниматься банком в качестве подтверждения выполнения условий договора.

С момента подписания и регистрации заявления аккредитив вступает в силу. Исполненный аккредитив может быть продлён на новый срок по обоюдному согласию сторон.

Преимущества расчётов при помощи аккредитива

Аккредитивная оплата по договору – это удобно, несмотря на большие тарифы по комиссиям со стороны банков при оформлении данной услуги.

Среди плюсов взаиморасчётов при помощи аккредитивов можно выделить следующие:

- Гарантия сделки для продавца и покупателя. Если условия договора будут выполнены, то средства поступят продавцу. Если же будут нарушены пункты соглашения, то деньги вернутся на счёт покупателя. Иными словами, риск связаться с недобросовестными лицами равен нулю. При этом обе стороны сделки будут иметь дело с безналичным расчётом, что также значительно упрощает процесс купли-продажи);

- Продавец получит средства, причитающиеся ему по договору даже в том случае, если финансовое состояние покупателя после отгрузки товаров ухудшилось (деньги уже находятся на счету в банке. Это обязательное условие для расчётов аккредитивами);

- Нюансы договора, формы оплаты и виды аккредитива оговариваются самостоятельно участниками сделки (они прописываются в договоре на основе предпочтений сторон. Учет таких особенностей весьма важен, чтобы интересы участников не были нарушены при исполнении соглашения);

- Возможно отказаться от принятого аккредитива в любой момент, если так решили продавец и покупатель (также допускается изменить условия подписанного договора);

- Договор имеет юридическую силу в отличие от устного соглашения, и при невыполнении условий одной из сторон сделки, можно урегулировать вопрос в суде;

- Гарантия того, что покупатель получит товары своевременно (ведь продавец заинтересован в получении средств в короткие сроки, прописанные в условиях договора);

- Если в роли аккредитива выступают кредитные средства, то покупатель может сэкономить, так как ставка по ним значительно ниже, чем по обычному банковскому займу.

Безусловно, главный плюс аккредитива – гарантия получения денег поставщиком либо их возврата при неисполнении условий сделки покупателем. Благодаря этому преимуществу аккредитивы и пользуются популярностью.

Схема расчётов посредством аккредитивов

Аккредитив не является простой процедурой. Но если вы воспользуетесь ею хотя бы раз, то вам станут понятны все её правила, и в будущем вы с лёгкостью будете применять такую систему расчётов.

Процесс сделки, основанный на аккредитиве, построен на нескольких этапах. Мы выделим самые важные из них, которые берутся за основу любого вида аккредитива.

Итак, шаги при заключении договора аккредитива:

- Две стороны сделки составляют договор и указывают в нём аккредитив как систему расчётов (здесь же описываются важные нюансы взаимодействия, а также ответственность сторон соглашения);

- Покупатель обращается в банк-эмитент, чтобы открыть аккредитив и составить заявление (данный банк в отношении другой стороны сделки считается эмитентом);

- Как только покупатель вносит деньги в сумме договора на счет, банк регистрирует аккредитив;

- Затем банк-эмитент уведомляет о действии продавца банку поставщика (продавца);

- Исполняющий банк уведомляет другую сторону сделки об успешном открытии аккредитивного счёта;

- Поставщик осуществляет отгрузку объектов сделки по адресу покупателя и относит подтверждающие бумаги в банк-исполнитель (этот шаг называют выставлением аккредитива);

- Банк сверяет документацию, и если ошибок в них нет, а условия договора выполнены, то он производит перевод средств на счёт продавца путём платежного поручения.

Если договор между сторонами заключён на длительный период и включает в себя несколько поставок товаров, каждая из которых оплачивается отдельно, то поставщику необходимо каждый раз отправляться в банк и предоставлять сопроводительные документы.

В дальнейшем, если покупатель и продавец будут уверены в сотрудничестве, они могут отказаться от аккредитива и производить расчёты самостоятельно. Пока же они друг друга плохо знают, аккредитив – наиболее предпочтительный вариант оплаты для обеих сторон.

Аккредитив

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

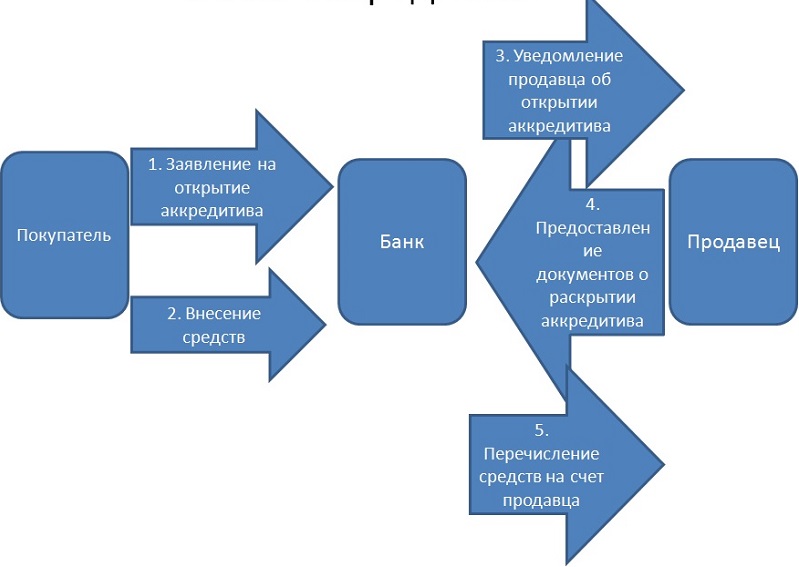

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Что такое аккредитив в банке при покупке квартиры

Важным моментом в сделке купли-продажи является способ расчета между сторонами. Чтобы избежать возможных рисков, продавец и покупатель часто обращаются к аккредитивной системе расчета. При этом не имеет значения, проходит оплата за собственные или ипотечные средства.

Что такое аккредитив простыми словами

Аккредитив – это еще один способ безналичного расчета, которым могут воспользоваться стороны договора купли-продажи, поставки и пр. Простыми словами, аккредитив – это финансовый инструмент, предлагаемый банками, связанный с контролем расчета между продавцом и покупателем. Банк выступает гарантом совершения честной сделки, выдает денежные средства только при условии соблюдения договорных обязательств между участниками. На период проведения сделки деньги хранятся на специальном банковском счете.

В подобных сделках могут принимать участие две кредитные организации: банк-эмитент и банк-исполнитель. Банк-эмитент открывает аккредитив на основании заявления своего клиента и обязуется совершить перечисление в пользу его контрагента по договору. Для этого передается поручение исполняющему банку. Такое распоряжение возможно только после документарного подтверждения выполнения всех договоренностей по сделке. Перечисление происходит на основании распоряжения клиента Банка перевести средства третьему лицу. Преимущества услуги:

- Безналичная оплата. Нет необходимости перевозить с собой крупную сумму, пересчитывать и проверять на подлинность.

- Операция носит безопасный характер. Стороны ничем не рискуют. Продавцу гарантируется передача полной суммы денежных средств после выполнения условий договора. Для покупателя это возможность приобрести квартиру или иную недвижимость и не потерять деньги. Также вернуть денежные средства полностью при нарушении условий со стороны продавца или расторжении соглашения.

Для продавца документарный аккредитив – это дополнительная гарантия со стороны банка в поступлении средств по договору, как только он выполнит все условия. А покупатель уверен, что деньги будут перечислены после предоставления документов поименованных им в заявлении.

Необходимые действия для применения услуги

- Участники сделки заключают договор, где детально прописывают все условия и обстоятельства исполнения обязанностей.

- В банке подписывается соглашение о расчете при помощи аккредитива. Обязательно указываются личные и паспортные данные обеих сторон. Условия выплаты денежных средств.

- После подписания банковского договора покупатель оформляет заявление на аккредитив.

- Проверив документы, сотрудник банка открывает на имя покупателя счет. На него в полном объеме зачисляются денежные средства за недвижимость, товар, услуги. В последующем они будут перечислены корреспонденту на счет, банковскую карту или выданы наличными.

- Перечисление продавцу произойдет после завершения сделки. Он должен представить в банк документы, подтверждающие регистрацию договора купли-продажи и переход права собственности.

Договор аккредитива полностью регулирует отношения участников. Он должен содержать всю необходимую информацию для проведения сделки:

- данные покупателя и продавца. Для физических лиц – это данные паспорта, ФИО, адрес проживания. При участии организации указывается наименование, ИНН, адрес, реквизиты счета;

- гарантированная сумма денежных средств, размещенная на банковском счете;

- период выполнения обязательств;

- размер банковской комиссии и стоимость дополнительных услуг;

- порядок перечисления денег после выполнения условий и предоставления документов;

- порядок действий на случай непредвиденных обстоятельств, непогашения задолженности и пр.;

- права и обязанности сторон сделки.

После подписания соглашения в банке открывается специальный счет для резервации денег. Для открытия счета клиент пишет заявление с обязательным указанием следующих данных:

- данные договора купли-продажи – номер, место и дата подписания;

- реквизиты продавца недвижимости, поставщика товаров;

- вид счета, сумма, размещенная на нем и период его действия;

- способ перечисления средств;

- сведения о приобретаемом имуществе, товарах, работах и пр.;

- реквизиты банка исполнителя;

- перечень документов необходимых для исполнения платежа в пользу продавца

Разновидность услуги

В силу различных условий сделки либо изменения обстоятельств ее участниками могут использоваться разные виды и особенности аккредитивной системы расчетов:

- Безотзывный аккредитив – это условие, при котором обязательство отменяется покупателем только с согласия продавца. Признается самым надежным способом проведения сделки. Прекращение банковской услуги возможно только при двустороннем отказе. При отзывной услуге банк вправе изменить обязательство или аннулировать без согласия, уведомления получателя.

- Депонированный аккредитив – это право банка списать собственные и кредитные средства клиента в свое распоряжение на период проведения расчета. Иначе такая услуга называется покрытый аккредитив. Когда в расчетах участвует исполняющий банк, деньги могут перечисляться на его счет, на весь срок действия соглашения с банком.

- Обязательство с красной оговоркой – право банка передать полномочия по выплате другой кредитной организации.

- Непокрытый аккредитив – это возможность банка исполнителя списать деньги со счета покупателя либо воспользоваться ими иным способом. Такое обязательство считается гарантированным. Исполняющей организации дается право на списание финансов с корреспондентского счета эмитента.

- Подтвержденное обязательство – гарантия получения денег от банка в размере, предусмотренном в договоре. Причем для продавца факт поступления средств от покупателя значения не имеет. Обычно имеет место при кредитовании.

- Безакцептный аккредитив — возможность получить деньги без участия покупателя. После окончания сделки в банк может обратиться только продавец.

- Револьверный. Открывается на неполную сумму. По мере исполнения покупатель вносит деньги частями. Такое обязательство удобно при приобретении товаров по графику.

- Резервный. Продавец получает от банка дополнительную гарантию исполнения оплаты. Удобен при невозможности или отказа покупателя полностью внести платеж.

Покупка квартиры через аккредитив

Подобная сделка во многом похожа на покупку недвижимости через банковскую ячейку. Однако использования сейфа является более простым способом с меньшим контролем со стороны банка. Рассматривая тему, что такое аккредитив в банке при покупке квартиры, стоит иметь в виду приобретение квартиры на первичном или вторичном рынке. В первом случае жилье может приобретаться в строящемся доме. Когда расчеты с застройщиком проводятся через аккредитив, покупатель получает гарантию стать собственником квартиры в достроенном доме. Застройщик сможет получить денежные средства только после завершения строительства и сдачи дома в эксплуатацию.

Надежность этого способа расчетов связана с повешенной стоимостью услуг банка. В среднем при совершении сделки придется заплатить:

- 0,2% от стоимости квартиры, прописанной в договоре. Минимальная оплата равна 1000 рублей.

- при участии иных финансовых учреждений комиссия составит 0,3% в переделах от 1500 до 10000 рублей;

- 2000–5000 рублей за обслуживание сделки;

- изменение условий договора по срокам и сумме обойдется от 1000 до 4500 рублей.

Услуга предоставляется физическим лицам. В заявлении указываются:

- сумма по договору;

- вид и срок аккредитива;

- данные о сторонах расчета;

- назначения платежа;

- список документов для осуществления перечисления Банком.

Кроме реализации квартиры, финансовое обязательство может использоваться по сделкам с другим недвижимым имуществом (дома, земля, парковочные места), дорогим движимым имуществом (оборудование, предметы мебели или искусства). Услуга удобна при оплате услуг: строительство, ремонт.

Аккредитив оформляется в рублях. Срок устанавливается покупателем и оговаривается в заявлении. Если проходит ипотечная сделка, то в среднем срок в банках устанавливается в 120 дней. Допускается продление, но не более чем на 60 дней.

Важным этапом является контроль документов и выдача денег. Иными словами, раскрытие аккредитива — это факт подтверждения выполнения продавцом условий соглашения. Банк рассматривает и проверяет представленные документы примерно в течение недели. Такая услуга банка входит в сферу покрытия аккредитива и может оплачиваться дополнительно. При положительных результатах контроля кредитная организация раскрывает аккредитив. Бывший владелец получает право забрать деньги за квартиру. Обычно они перечисляются ему на счет.

В некоторых банках могут устанавливаться ограничения и сроки получения денег. Так, в Сбербанке за выдачу наличных взимается 1% от суммы. При сумме сделки более 5 млн рублей, денежные средства должны находиться на счете 1 месяц. Если продавец заберет средства раньше, с него будет высчитано 10%.

При обязательстве с акцептом выдача денег возможна после подтверждения покупателем выполнения ее условий. Покупатель в письменной форме сообщает банку о соблюдении всех требований соглашения. За нарушения процесса расчета кредитные учреждения несут ответственность. Поэтому банкам выгодно принимать только верно оформленные документы. Стоит принять во внимание:

- банк не отвечает за установления соответствия пунктов основного соглашения между сторонами договору по аккредитиву;

- банк не контролирует действительно исполнение основной сделки (действительная передача имущества, освобождение квартиры продавцом и пр.).

При окончании срока действия обязательства и неполучения оговоренных документов от продавца, аккредитив закрывается. Получатель денег уведомляется об этом банком в обязательном порядке.

Операции по аккредитивным сделкам

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

- Открытие услуги. На основании заявления клиента банк оформляет финансовое обязательство. Для исполнения этого обязательства банк по поручению заявителя обязан перечислить деньги в пользу продавца недвижимости, товаров. Также эмитент вправе поручить исполнение этой обязанности иному банку после проверки всех документов.

- Подтверждение обязательства. Кредитная организация выдает гарантию оплаты аккредитива, который был оформлен в другом банке.

- Авизование аккредитива – это уведомление банка об открытии, корректировке или отмене аккредитива. Официальное извещение может быть отправлено письмом, при помощи факсимильной связи или через электронные средства связи. На начальном этапе после проверки документов банк сообщает продавцу об открытии счета на указанную сумму. Авизование регулируется нормами закона, поэтому банки уделяют процессу дополнительное внимание, чтобы избежать нарушений.

- Исполнение обязательства. Начинается с проверки представленных документов от получателя денежных средств. Если в сделке участвуют две кредитные организации, то исполняющая сторона обязательно осуществляет авизование эмитенту о платеже. Такой порядок возможен при соответствии документов условиям договора. Если документы не удовлетворяют условиям, обязательство не исполняется. Платеж становится возможным после получения согласия от покупателя на прием документов с недостатками.

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.